")

|

▲(자료=에너지경제신문DB) |

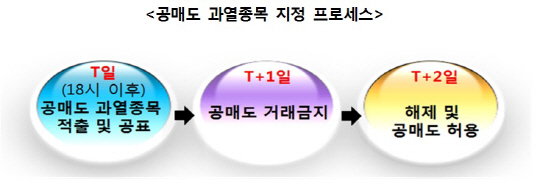

[에너지경제신문 이아경 기자] 27일부터 공매도 과열종목 지정제가 도입된다. 공매도 과열 종목으로 지정되면 다음 날 하루 동안 공매도 거래가 금지된다. 외국인과 기관의 전유물이었던 공매도를 통해 생긴 개인투자자들의 피해를 막을 수 있을지 주목된다. 다만 공매도 과열종목 지정 요건이 까다롭고 지정돼도 공매도 금지기간이 하루에 불과해 큰 효과를 거두기 어려울 것이라는 지적도 나온다.

공매도 과열종목 제정제는 공매도 비중이 비정상적으로 급증한 종목의 공매도 거래를 제한하는 제도다. ▲당일 거래 가운데 공매도 비중 20% 이상(코스닥, 코넥스 시장은 15% 이상), ▲공매도 비중 직전 40거래일 평균 대비 2배 이상 증가, ▲주가 전일 종가 대비 5% 이상 하락 등 세 가지 요건 모두 해당하면 공매도 과열종목으로 지정된다.

|

이는 공매도 관련 개인투자자들의 피해가 잇따르자 금융당국이 공매도·공시제도 개선방안 중 하나로 도입된 것이다. 공매도가 집중되는 종목에 대한 정보를 제공해 투자자의 주의를 환기하고 정보 비대칭을 완화하는 것은 물론, 공매도 금지를 통해 주가하락의 가속화를 방지하겠다는 취지다.

공매도는 하락장에서 수익을 내기 위한 투자 기법으로, 주가가 내려갈 것으로 예상한 종목의 주식을 빌려서 매도한 뒤 실제 가격이 내려가면 싼값에 다시 사들여(숏커버링) 차익을 얻는 방식이다.

공매도는 과대 평가된 주식의 거품을 빼고 하락장에서 증시 유동성을 높이는 순기능이 있지만, 지나친 변동성 확대나 투기 세력 개입 가능성 등과 같은 부작용이 문제로 지적돼왔다.

특히 개인투자자들이 피해를 보는 경우가 많았다. 현행 제도상 개인은 외국인·기관에 비해 공매도하기가 쉽지 않고 관련 정보 입수에도 상대적으로 취약하기 때문이다. 개인은 보유 종목의 공매도 비율이 높아져 주가가 급락해도 속수무책으로 손실을 감수해야 했다.

일례로 한미약품 사태의 경우 호재성 공시와 악재성 공시가 시차를 두고 나오는 사이 미공개 정보를 이용한 대규모 공매도로 주가가 급락해 개인투자자 상당수가 막대한 손실을 입은 바 있다.

시장에서는 이번 조치가 공매도 거래의 제약 요인이 될 여지가 크다고 보고 있다. 공매도에 따른 일방적인 개인의 피해는 줄일 수 있이 때문이다.

다만 개인에게 다소 복잡한 제도라는 점은 아쉬운 대목이다. 김용구 하나금융투자 연구원은 "공매도 과열종목 지정제는 과열종목 판단에 필요한 정보 취득이 제한된 투자자들에게는 지나치게 복잡한 제도일 수 있다"며 "거래소 차원에서 요건별로 과열종목 지정 후보군을 사전 예보하는 것이 제도 안착에 도움이 될 수 있다"고 밝혔다.

;){kind=link}