[에너지경제신문 김순영 전문기자] 덴티움이 2분기 실적과 정부 정책에 대한 선반영으로 주가 변동성이 커지고 있다. 그러나 하반기로 갈수록 덴티움 실적에 대한 기대는 재차 커질 것으로 증권가는 보고 있다. 해외에서 고성장세가 지속되며 매출 비중이 내수보다 더 커지고 있기 때문이다.

|

▲ |

◇문재인케어 발표…차익실현 확대와 커진 변동성

문재인 대통령이 지난 9일 건강보험의 보장성을 높이는 이 같은 건강보험 재정으로 지원을 늘리는 비급여의 전면 급여화 이른바 ‘문재인케어’를 선언했다. 미용이나 성형과 같이 명백하게 보험 대상에서 제외할 것 이외에는 모두 건강보험이 적용된다는 것이다. 이중에서 증시에서 수혜주로 주목하는 것은 임플란트와 치과 관련주다.

노인 틀니·치과임플란트의 본인 부담률을 50%에서 30%로 낮추는 방안도 포함됐고 관련주들이 일제히 급등했다. 그러나 문재인케어에 대한 사회적 찬반여론이 엇갈리면서 차익매물이 나오기도 하는 등 주가 변동성이 커졌다.

◇기대 이상의 2분기 실적…중국과 러시아 매출 성장 돋보여

임플란트 관련주 가운데 하나인 덴티움은 문재인케어가 발표되기 전 지난 8월1일 기대이상의 2분기 실적을 발표했다,

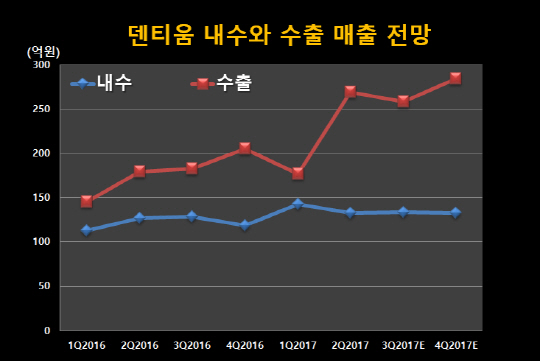

2분기 연결 매출액은 402억원, 영업이익은 109억원을 기록했고 영업이익률은 27.2%로 지난해보다 6.4% 높아졌다. 내수시장은 지난해보다 4% 늘어난 데 그쳤지만 해외 매출액은 269억원으로 지난해와 직전 분기인 1분기보다 50% 이상 성장했다.

특히 중국 매출액은 126억원으로 작년 2분기와 전분기대비 각각 54%, 68% 급증했다. 뿐만 아니라 현지 유통대리점 재고 소진으로 매출 증가가 주춤했던 중국과 러시아 매출이 가파른 성장세를 보였다.

최근 국내외 불안한 이슈로 중국소비주가 큰 타격을 받고 있는 반면 덴티움의 2분기 실적은 이와 같은 영향이 크지 않았음을 보여주는 것이다.

|

▲자료= 미래에셋대우 분석보고서 |

◇중국 임플란트 시장의 고성장…수혜를 이어받을 기업

앞으로도 중국의 임플란트 시장은 커질 것으로 전망된다. 임플란트 시장은 시술이 가능한 치과 의사의 규모(공급 능력)로 성장성을 예상해 볼 수 있다. 또 이에 대한 바로미터가 치과 시술 교육 수강율이다. 중국 시장은 치의대가 약 90개로 한국의 10배 규모이며, 연간 1만5000명의 치과의사가 신규로 배출되고 있다.

|

▲자료=미래에셋대우 분석보고서 |

2014년 기준으로 14만 명 중 약 10%인 1만4000명이 임플란트 시술이 가능한 것으로 알려져 있다. 임플란트 시술 수강 인원도 지속적으로 증가하고 있어, 향후 임플란트 시장의 성장 가능성을 찾아 볼 수 있다.

이에 따라 덴티움의 주력시장인 중국은 수요와 공급 증가요인이 맞물려 연간 19.5%의 성장이 전망된다. 이렇게 된다면 2021년에는 국내를 능가하는 3600억원 규모의 시장이 되는 것이다.

|

▲자료= MRG, 2014년, 전자공시시스템 반기보고서 |

김충현 미래에셋대우 연구원은 "덴티움은 하반기에도 중국을 중심으로 해외시장 고성장세를 이어갈 것"이라며 "중국과 더불어 오는 2018년에는 이란법인이 신규로 가동돼 중동지역에 대한 매출 성장세도 강해질 것"이라고 예상했다. 또 덴티움의 이익률이 24%~27%로 경쟁사 대비 높다는 것도 강한 실적을 예상하는 이유다.

김호종 삼성증권 연구원은 이번 2분기 실적에서 나타난 수출 비중을 주목하고 있다. 전체 66.9%의 비중을 차지하고 있는 수출은 가격경쟁이 심해지고 있는 내수를 벗어나고 있다는 점에서 긍정적인 효과가 크다는 분석이다.

김 연구원은 "단기적으로는 문재인케어와 같은 정책적 이슈에 따라 변동성이 있을 수 있겠지만 내수를 벗어나 기술력 우위로 중국과 러시아, 중동 등의 시장으로 시장을 넓히고 있는 해외성장세가 실적에는 가장 큰 영향을 줄 것"이라고 내다봤다.

|

▲자료= 삼성증권 분석 보고서 |

◇고성장세를 적용할 수 있는 밸류에이션…"추가 상승 가능하다"

김충현 미래에셋대우 연구원은 목표가를 6만3000원에서 7만원으로 올려 잡았다. 지난 2017년 3월 15일 상장 이후 가격메리트로 주가는 50% 넘게 올랐지만 고성장세를 담은 밸류에이션을 적용할 수 있다고 보고 있다.

김호종 삼성증권 연구원은 덴티움의 밸류에이션에 대해 12개월 전망 PER은 18.1배로 경쟁사인 오스템임플란의 28.3배나 디오의 22.7배보다 저평가 되어 있다고 평가했다. 외국인 지분율도 두 기업보다 4%에 불과해 외국인 매수 가능성도 엿보고 있다.

![한화에어로스페이스, 방산 본업 성장성 주목…목표가 상향[한국투자증권]](http://www.ekn.kr/mnt/thum/202404/news-p.v1.20240419.af972c04dc954ecb8f4e310c5086de22_T1.png)

;){kind=link}