▲자료=한국거래소 전자공시시스템

코스닥 상장사 유니크가 자사주 매입 공시를 통해 주주들을 희망고문하고 있다. 자사주 매입을 위한 신탁 계약을 10년째 연장을 이어오고 있으나 실제 주식을 매입하진 않은 상태다. 오히려 그간 보유중인 자사주를 매각하는 정 반대의 행보를 나타내면서 주주들로부터 지적을 받고 있다.

19일 금융감독원 전자공시를 보면 유니크는 지난 3월 8일 정정공시를 통해 자기주식취득 신탁계약 연장을 결정했다고 공시했다. 계약금액은 30억원이다.

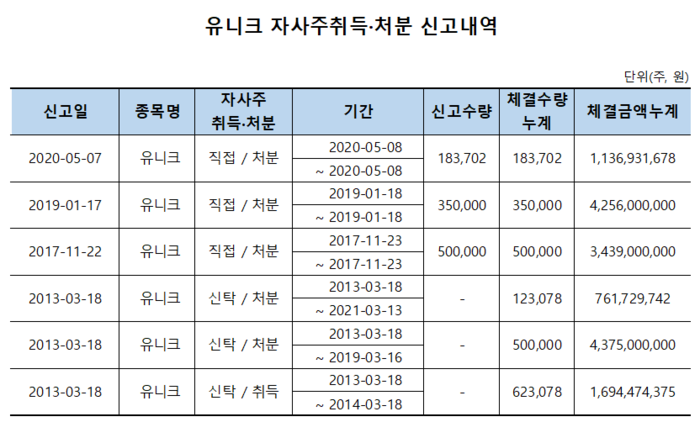

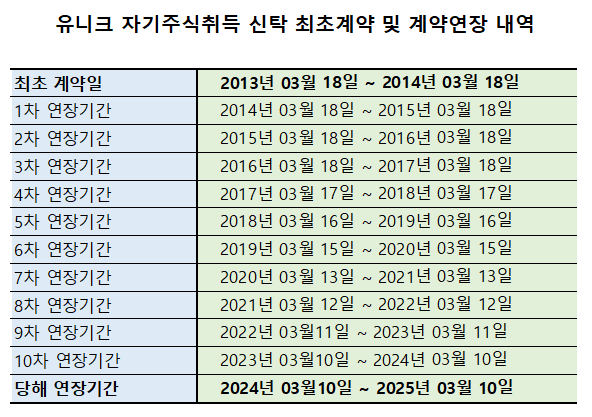

문제는 실제 자사주 매입은 없이 계약만 연장중이라는 점이다. 첫 자사주 취득 신탁 계약 공시일은 2013년 3월 18일이다. 무려 11년 전이다. 당해 3월 18일부터 2014년 3월 18일까지 자사주를 신탁을 통해 주식을 매입한다고 공시한 바 있다. 계약 목적은 주가안정화 및 주주가치 제고다. 계약을 체결한 기관은 한국산업은행이다. 당시 회사는 자사주 108만9087주(5.65%)를 보유중이었다.

한국거래소 전자공시시스템을 보면 유니크는 2013년 신탁을 통해 62만3078주를 총 16억9447만원을 들여 사들인 게 끝이다. 오히려 같은해 50만주와 12만3078주를 신탁으로 처분하면서 현금화 한 금액은 43억7500만원, 7억6172만원 등 총 51억3672만원에 달한다. 자사주 신탁을 통해 매입한 주식을 되팔아 두 배가 넘는 장사를 한거다.

하지만 1년이 지난 2014년 1차 자사주 매입 신탁계약 연장(2014년 3월 18일~2015년 3월 18일)을 알렸고, 2015년에는 2차 연장(2015년 3월 18일~2016년 3월 18일), 2016년에는 3차 연장을 이어가는 등 올해까지 매년 연장에 연장을 거듭해 왔다. 문제는 첫해를 제외하고 자사주를 단 한주도 매입하지 않았다는 점이다.

▲자료=금융감독원 전자공시

회사의 사업보고서를 보면 회사는 2013년과 2014년 자기주식 171만2165주를 보유중이라고 보고했다. 이어 2015년과 2016년에는 일부 줄어든 165만6780주, 2017년에는 115만6780주로 줄었고, 2018년과 2019년에는 30만6780주까지 감소했다. 그리고 2020년부터 현재까지 보유중인 자사주는 없다고 적었다.

이는 자사주를 시간외 대량매매를 통해 주식을 매도했기 때문이다. 유니크는 지난 2017년 11월 22일 자사주 50만주를 34억원에 시간외 매매로 매도했다. 또 2019년 1월 17일에는 35만주를 43억원에 시간외 거래로 팔았고, 2020년 5월 7일에도 18만3702주를 11억원에 장외에서 팔았다.

이에 대해 금융투자업계 관계자는 “신탁계약은 연장이 가능하며 공시한 금액을 취득하지 않아도 별다른 제재를 받지 않는다"며 “유니크의 사례처럼 주식을 매입하지 않고 계약 연장공시를 한다는 것은 주식을 매입하겠다는 여지를 남겨두는 것으로 볼 수 있다"고 말했다. 그는 “사측이 자사주 매입을 공시한 상태에서 실제 매입에 나서지 않는다는 점은 주주들에게 희망고문이 될 수 있어 문제"라면서 “주가가 현재 낮은 상태에서 주가부양을 위한 실질적인 액션이 필요한 시점"이라고 말했다.

이같은 행동에 네이버 종톡토론방에는 자사주 매입과 관련된 글에 '이정도면 공시 위반이라고 봐야한다'거나 '연장 계약(을) 정말 여러번 했다. 뭔 짓거리를 하는거냐', '자사주 매수할 의향도 없는데 계속 공시만 내는 중'이라는 댓글이 등록된 상태다.

강소현 자본시장연구원 연구위원은 지난해 발간한 '자기주식 간접취득 문제점과 제도 개선방안' 보고서를 통해 “간접취득 제도를 전면적으로 개편할 필요가 있다"고 지적했다. 그는 “신탁계약은 기업이 자기주식을 손쉽게 관리할 수 있는 효율적 수단이지만 투자자 관점에서는 실제 취득 시점이나 규모를 예측하기 어렵다는 문제가 발생한다"면서 “기업과 투자자간의 정보 격차를 줄이기 위해 신탁 연장을 제한하고 연장 공시를 강화하며 신탁 내 처분을 직접처분에 준하는 수준으로 강화하는 등 제도 개선이 필요하다"고 강조했다.

;){kind=link}