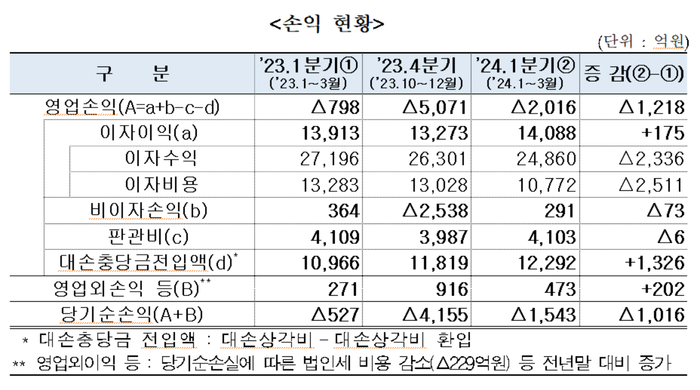

▲저축은행 79곳의 1분기 당기순손실은 1543억원으로 전년(-527억원) 대비 손실 규모가 1016억원 증가했다.

국내 저축은행 79곳이 올해 1분기 1500억원이 넘는 당기순손실을 기록했다. 여신규모 축소로 이자수익은 줄어든 반면 손실흡수능력 제고를 위해 대손충당금 적립 규모는 증가한 영향이다.

29일 저축은행중앙회에 따르면 저축은행 79곳의 1분기 당기순손실은 1543억원으로 전년(-527억원) 대비 손실 규모가 1016억원 증가했다. 다만 지난해 4분기(-4155억원)과 비교하면 손실액은 2612억원 감소했다.

수신금리 안정화에 따라 전년 동기 대비 이자비용이 2511억원 감소했지만, 여신규모 축소에 따른 이자수익 감소(-2336억원)와 손실흡수능력 제고를 위한 선제적 대손충당금 추가적립(+1326억원) 등의 영향으로 순손실이 발생했다. 1분기 저축은행의 대손충당금 전입액은 1조966억원이었다.

▲저축은행 79곳 손익 현황.(자료=저축은행중앙회)

저축은행의 1분기 총자산은 122조7000억원으로 작년 말(126조6000억원) 대비 3조9000억원(-3.1%) 감소했다. 이 중 여신은 101조3000억원으로 작년 말(104조원) 대비 2조7000억원(-2.6%) 줄었다. 보수적으로 여신을 취급한데다 매각, 상각 등 리스크관리 강화 기조로 기업대출(62조7000억원), 가계대출(38조6000억원) 잔액이 작년 말보다 각각 3.7%, 0.8% 감소했다.

수신은 103조7000억원으로 작년 말(107조1000억원) 대비 3조4000억원(-3.2%) 감소했다. 여신감소로 신규 자금을 유치할 필요성이 크지 않은데다 기준금리, 자금시장 안정화에 따른 유동성 리스크 축소 등의 영향으로 수신이 줄었다.

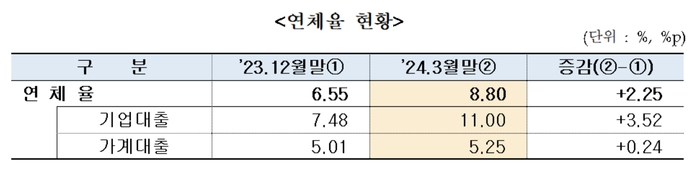

1분기 저축은행 연체율은 8.80%로 작년 말(6.55%) 대비 2.25%포인트(p) 상승했다. 경기회복 둔화, 경기침체 등으로 인한 거래자의 채무상환능력 저하로 연체율은 2021년 2.51%, 2022년 3.41%, 2023년 6.55%, 1분기 8.80%로 지속적으로 상승세다. 여기에 연체율 산정시 모수가 되는 여신 감소(분모)도 연체율 상승에 부정적인 영향을 미쳤다.

▲저축은행 연체율 현황.

1분기 기업대출 연체율은 11.00%로 전년 말(7.48%) 대비 3.52%포인트 올랐다. 부동산 프로젝트파이낸싱(PF) 대출과 새출발기금 협약에 따라 제3자 매각이 제한된 개인사업자 대출 중심으로 연체율이 상승했다고 중앙회 측은 설명했다. 가계대출 연체율은 5.25%로 전년 말(5.01%) 대비 0.24%포인트 올랐다.

1분기 고정이하여신비율은 10.32%로 작년 말(7.73%) 대비 2.59%포인트 올랐다. 전반적으로 건전성이 악화되고 있는 상황이나, 대손충당금 적립률, 손실흡수능력을 감안할 경우 충분히 관리 가능한 수준이라는 게 저축은행 업계의 분위기다.

국제결제은행(BIS) 비율은 14.69%로 법정 기준(자산 1조원 이상 8%, 1조원 미만 7%) 대비 약 2배 수준을 유지했다. 1분기 당기순손실이 발생했음에도 리스크관리 강화 등을 통한 위험가중자산 축소로 BIS비율은 작년 말(14.35%) 대비 0.34%포인트 올랐다.

1분기 유동성비율은 227.27%로 법정기준(100%)을 넘어섰다. 자금변동성에 대비한 단기 안전자산 위주의 자금운용 등으로 법정기준을 초과했다.

1분기 저축은행 대손충당금적립률은 112.99%로 법정기준(100%) 대비 12.99%포인트 초과됐다. 모든 저축은행이 법정기준 대손충당금적립률을 초과해 적립했다. 저축은행중앙회 측은 “부동산시장 침체 지속, 경기회복 둔화 및 기준금리 인하 지연 등 거시경제 여건이 업계 경영환경에 부정적으로 작용해 당기순손실 발생, 건전성지표 악화로 이어졌다"며 “다만 2022년 하반기부터 이어진 위험자산 축소, 대손충당금 추가 적립, 이익금 내부유보, 증자 등 선제적 대응을 통해 경영안정성은 이상이 없다"고 밝혔다.

저축은행 업권은 물가안정을 위한 통화긴축 기조 지속, 부동산시장 회복지연 등 어려운 영업 환경이 이어질 것으로 전망했다. 이에 따라 향후 저축은행의 경영전략은 수익성 개선 보다는 리스크 관리에 중점을 둘 방침이다. 저축은행은 부동산 경기회복 둔화 등으로 기업대출 중심으로 연체율 상승이 예상되나, 다각적인 자구노력 등을 통해 연체율 하향 안정화를 위한 노력을 추진할 방침이다.

저축은행중앙회는 “어려운 영업여건 지속 및 새로운 제도 도입에 따른 대손충당금 추가적립 등으로 올해는 작년에 비해 손실 확대가 불가피할 것으로 예상된다"며 이에 손실흡수능력 제고, 적극적인 부실채권 정리 및 증자를 통한 자본확충 등 경영안정성 유지를 위한 자구노력과 함께, 정책·감독당국 및 한국은행 등 유관기관과의 협조를 통해 현 상황을 안정적으로 극복할 예정“이라고 밝혔다.

세계 최대 가전·IT 전시장에서 본 K-테크의 미래](http://www.ekn.kr/mnt/thum/202501/news-p.v1.20250110.0c9337d856d047f69c0e76f0ba439001_T1.jpg)

;){kind=link}