▲ci

소룩스와 합병 예정인 아리바이오의 기업가치평가를 이촌회계법인이 7년 연속 맡은 것으로 나타나 그 배경에 관심이 쏠린다. 이촌회계법인은 아리바이오가 제시한 자료를 바탕으로 올 상반기 매출 25억원도 못 낸 기업의 수익가치로 1조원 이상을 책정해 가치평가 뻥튀기 의혹도 커지고 있다.

지난 9일 소룩스는 자회사인 아리바이오를 합병한다고 공시했다. 지난해 7월 조명 제조업체인 소룩스는 현 최대주주인 정재준 대표의 아리바이오 지분 현물출자를 통해 아리바이오를 자회사가 됐다. 그리고 이듬해인 올해 아리바이오를 흡수 합병했다.

이번 합병의 주연은 아리바이오다. 합병 후 존속회사의 상호가 피합병법인인 '아리바이오'인 것이 이를 방증한다. 합병비율도 마찬가지다. 소룩스의 기업가치는 5000억원 수준인 반면 아리바이오는 6000억원대 후반이다. 아리바이오는 비상장이고, 피합병됐지만 기업가치는 상장기업인 소룩스보다 높다.

상장기업과 달리 비상장기업은 거래되는 가격이 없기에 기업의 가치평가에 대한 합의에 이르기 어려울 수 있다. 그 과정에서 회계법인에 가치평가를 의뢰할 수 있는데 아리바이오는 그간 이촌회계법인을 활용했다.

가치평가는 이촌회계법인 한 곳만… 매번 끊이지 않는 가치평가 논란

전자 공시로 확인할 수 있는 이촌회계법인의 아리바이오 외부평가보고서는 총 3개다. 이촌회계법인은 아리아리오를 현금흐름할인법(DCF)을 기초로 평가했다.

DCF는 자의성이 개입할 수 있는 평가방식이다. 여러 측정 과정에서 추정이 상당히 많이 반영되기 때문이다. 여기에 실사를 하지 않고 회사 측의 자료를 전적으로 신뢰해 접근한다면 가치평가의 신뢰도는 떨어질 공산이 크다.

아리바이오 가치평가의 관심은 신약 개발 부문이다. 신약 개발로 라이선스 아웃(기술 매각) 매출이 발생한다면 이를 바탕으로 유럽과 미국, 중국 등에서 향후 로열티가 생길 것을 가정하고 기업가치를 수십 배 키울 수 있다.

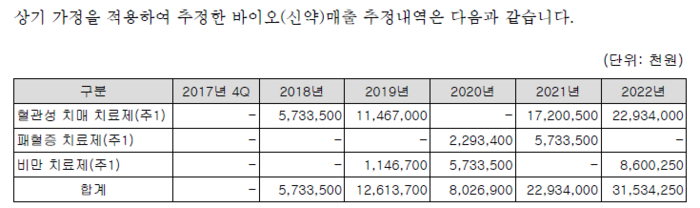

▲아리바이오 신약산업 부문 예상 매출 관련 이촌회계법인의 2017년 당시 가치평가. 출처/ 금감원 전자공시

2017년 당시 이촌회계법인은 임상 1상이 완료되고 2상을 준비하던 혈관성 치매 치료제인 AR1001이 이듬해(2018년)에 매출이 발생할 것으로 판단했다. 판단의 기초는 회사가 제시한 상업화 가능 프로젝트였다. 판단 근거는 특별히 언급되지 않았다. 하지만 아리바이오의 신약 부문 매출은 2023년에 이르러서야 특수관계인을 통해 발생했다.

임상 3상 소요기간 3년 근거는?

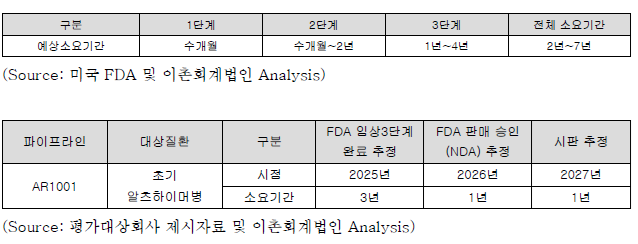

이촌회계법인은 아리바이오의 주요 파이프라인인 AR1001의 임상 3상이 3년이면 완료될 것으로 추정했다.

▲2023년 당시 이촌회계법인의 AR1001 임상 3상 완료 기간 추정 및 근거. 출처/ 금감원 전자공시

이는 미국 식품의약국(FDA)의 데이터를 근거로 했다. FDA는 통상적인 임상 2상과 임상 3상의 예상 소요기간으로 '수개월~2년'과 '1년~4년'로 각각 제시했다.

하지만 FDA의 자료가 아리바이오에 적절한 데이터인지는 의심스럽다. 아리바이오의 주요 파이프라인인 AR1001의 임상 2상은 4~5년의 시간이 소요됐다. FDA가 제시한 임상 2상의 기간을 크게 상회했다. FDA 자료와 유사성이 없음에도 해당 자료는 임상 3상 완료의 근거로 활용했다.

아리바이오의 기술력이 매우 특이해 예외적으로 FDA 기준을 적용해야 한다고 보기도 어렵다. 아리바이오는 기술특례상장을 위해 기술평가를 진행했으나 지난해 3월 평가를 진행한 한국발명진흥회, 이크레더블 모두 아리바이오에 BBB등급을 내주면서 상장이 좌절됐다. 지난 2018년과 2022년에 이어 세 번째다.

유철현 특허법인 BLT 대표 변리사는 지난해 에너지경제와의 통화에서 “바이오 기업들의 평가는 기술성 비중이 거의 70%에 육박한다는 점을 비춰볼 때 BBB를 세 번이나 받았다면 기술에 대한 챌린지가 있다고 보는 게 맞다"고 설명했다.

멀티플의 기초, 특수관계자와 비공개 파트너

이촌회계법인은 지난해 신약 매출이 발생한 아리바이오가 앞으로 유럽과 미국에서 대규모 매출이 발생할 것으로 내다봤다. 삼진제약과 정체를 밝히지 않은 중국 측 제약사와의 계약을 아리바이오가 이뤄냈기 때문이다.

양 사와의 계약은 아리바이오의 성공방정식을 세우는데 활용됐다. 아리바이오가 유럽에서 2031년 1832억원, 미국에서 1566억원의 로열티 매출이 발생할 것으로 이촌회계법인은 추정했다.

하지만 양 사의 계약은 향후 성공을 담보하기 어렵다. 특수관계자 및 거래상대방을 밝히지 않는 거래를 통상적인 거래로 보기 어렵다. 바이오 기업 보로노이가 상장 당시 나스닥 기업 브리켈(Brickell Biotech)과 미국 피라미드(Pyramid Biosciences)와 계약이 큰 이슈가 됐는데 상대방 기업의 규모가 턱없이 낮아 계약의 실현 가능성에 시장이 의문을 품었기 때문이다.

더욱이 이를 바탕으로 향후 20년을 내다 보는 건 설득력이 더욱 떨어진다. 하지만 이촌회계법인은 계약을 신뢰했다. 그리고 아리바이오는 DCF 기준 1조 1600억원의 기업가치를 인정받았다. 상장 기업 중 이 같은 가치를 대중에게 인정받은 기업은 '인보사 사태'의 주인공 코오롱티슈진뿐이다.

회계법인 한 실무진은 “회계법인이 회사 측의 자료에 크게 의존해 가치평가한 것으로 보인다"면서 “통상적으로 회사 측의 자료가 지나치게 긍정적인 경우가 많다 보니 인터뷰 등을 통해 비판적으로 접근하곤 한다"고 설명했다.

다른 회계법인 파트너 회계사는 “클라이언트가 한 곳에 오랜기간 꾸준히 용역을 맡겼다는 것은 회계법인의 서비스에 고객사가 만족했다는 의미"라면서 “평가를 위한 기초 자료부터 의구심이 들고 있는 상황을 함께 고려한다면 그리 좋은 결과는 떠오르지 않는다"고 말했다.

한 사모펀드 임원은 “DCF란 평가방식은 문제가 없다. 하지만 DCF를 활용하는 사람이 문제가 있을 수 있다"면서 “그렇기에 실사가 상당히 중요하다"고 역설했다. 이어 “실사도 없고, 대부분의 계약서를 비판 없이 인용했다면 이는 가치평가를 했다기보다 '그림을 그렸다'고 봐야한다"고 덧붙였다.

![[주간 신차] 스타일과 효율 다 잡았다…아르카나·베뉴·BMW S1000RR 출시](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.9864ddd09ea44f7db18b358325b87fe4_T1.jpg)

![[尹파면]최상목 “두달간 경제 안정적 관리…국가신인도 사수 총력”](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.abfdd874895548adbaea69bb15c126f9_T1.jpg)

;){kind=link}