SK이노베이션과 SK E&S 합병이 최종 확정되면서 에너지 분야에서의 시너지효과도 커질 것으로 기대된다.

SK이노베이션은 정유사업과 이차전지(배터리) 동반 부진으로 올해 2분기 적자를 냈다. SK이노베이션은 SK E&S와 합병을 통한 시너지로 재무 구조를 빠르게 개선하고 배터리 사업 흑자 전환 시기도 앞당긴다는 목표를 세우고 있다. E&S는 매년 1조원 안팎의 안정적인 수익을 내는 회사다. 현재 적자 상태인 SK이노베이션의 배터리 계열사 SK온에 자금을 투입하기 위해 합병 논의가 시작된 만큼, 당분간은 E&S가 합병법인을 이끌어 나갈 것으로 전망된다.

합병법인은 11월1일 공식 출범한다. 양사는 합병을 통한 시너지로 2030년까지 상각 전 영업이익(EBITDA) 약 2조2000억원 수준의 추가 수익성을 달성한다는 목표다. 기존 석유·가스 사업에서 5000억원 이상, 전기화 사업에서 1조7000억원 이상을 예상했다.

기존 사업에서는 탐사·개발과 트레이딩 역량과 인프라를 결합해 수익성을 높여 1000억원의 수익을, SK이노베이션의 액화천연가스(LNG) 수요와 SK E&S의 구매 경쟁력을 결합해 4000억원의 수익을 낼 것으로 기대하고 있다. 전기화 사업에서는 SK E&S의 전력 솔루션과 분산 발전 기술, SK이노베이션의 액침냉각, 배터리를 결합해 데이터센터 등에 에너지 솔루션을 제공해 1조7000억원의 추가 수익을 창출한단 계획이다.

이를 통해 2030년 기준 전체 EBITDA 20조원 이상 달성을 목표로 했다. 나눠서 살펴보면 LNG·전력 사업 확대 및 재생에너지·수소 등 신규사업 성장 2조8000억원, 석유·화학 중심 기존 사업 수익성 유지 4조원, 전기차 배터리 사업 성장 10조3000억원, 석유·가스 사업 시너지 5000억원 이상, 전기화 사업 시너지 1조7000억원 이상이다.

유승훈 서울과학기술대학교 교수는 “양사가 합병을 하면 SK이노베이션의 정유사업, SK에너지의 수소 사업 등이 다 통합이 되면서 조직 자체가 나눠서 하던 일을 한꺼번에 해 효율이 대폭 향상될 것으로 기대된다"며 “현재 산업용 전기 요금이 40% 올라서 비싼 상황인데 자가발전도 SK E&S의 직도입 LNG로 자가발전 방식으로 전기를 생산하면 훨씬 저렴하게 SK이노베이션의 제조업 계열사에 전력을 공급할 수 있게 된다"고 설명했다.

유 교수는 “E&S는 제조업이 없기 때문에 SK하이닉스에 전기를 공급하는 식으로 운영해왔는데 SK이노베이션은 정유, 석유화학 등 자제 제조업이 있어 전기 수요가 굉장히 많다. SK온도 마찬가지"라며 “E&S도 안정적으로 직도입과 발전설비를 유지, 확대할 수 있게 된다"고 덧붙였다.

정유사업의 경우 매출은 크지만 영업이익률이 낮아 돈을 벌기는 쉽지 않은 구조다. 특히 정유는 전기화, 전기차 확대 등으로 구시대적 산업으로 인식되고 있다. 이노베이션은 갈수록 정유 쪽 비중은 줄이고 SK온 등 배터리 분야를 확장하려하고 있지만 SK온의 상황이 나빠 당분간은 SK E&S 쪽의 역할이 커져야 하는 상황이다.

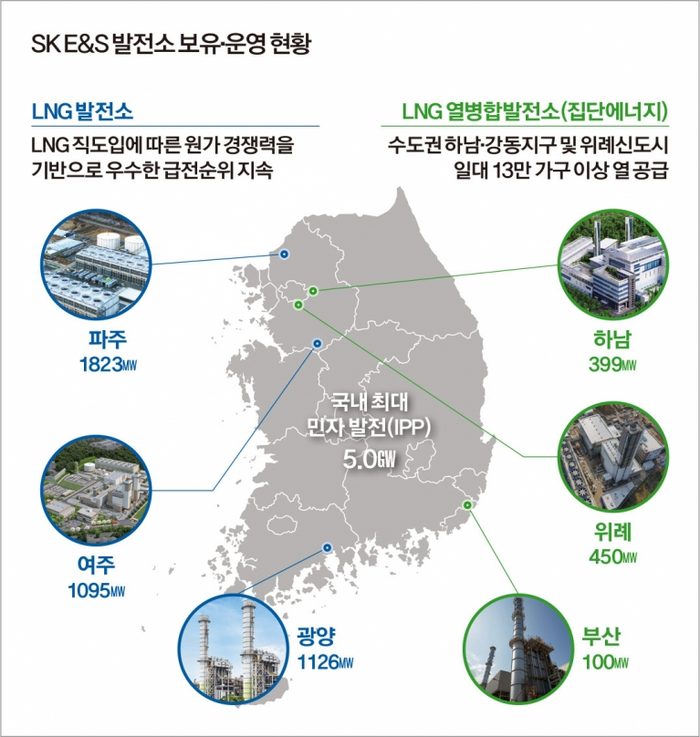

▲출처:SK㈜

유 교수는 “SK E&S도 매출을 늘려야 1~2조 원 정도가 한계다. 시너지라는 게 결국 첫째는 비용 절감, 두 번째는 점유율 확대"라며 “이런 부분에서 다른 계열사일 때 보다 의사결정이 빨라지고 유전 등 자원개발, 트레이딩 일원화로 국제 원유, LNG시장에서 점유율이 커져 협상력, 구매력이 향상돼 더 많은 물량을 더욱 저렴하게 살 수 있게 된다.그러면 자체 사업에 활용하기에도 좀 더 용이해지는 측면이 있을 것"이라고 말했다.

일각에서는 사업적인 시너지와는 별개로 합병으로 인한 임원 등 고위직 축소, 중복 업무 조정으로 인한 구조조정 등 불안요소도 있다고 지적한다.

한 업계 관계자는 “매출액은 SK이노베이션이 많지만 영업이익률은 SK E&S가 훨씬 좋은 만큼 E&S 직원들은 성과금 등에서 다소 불이익이 있지 않을지 우려할 수 있다"고 말했다. 이어 “일시적으로 조정이 있지만 장기적으로는 시너지가 날 요소들이 분명히 많은 것은 맞다"며 “합병을 하는 이유"라고 덧붙였다.

![네오위즈, 3Q 실적 바닥 확인…향후 성장 기대 [하나증권]](http://www.ekn.kr/mnt/thum/202411/news-p.v1.20240923.d514e9fdce0a454f9a8bb396061c3bc4_T1.png)

![[르포] BYD 선전 자동차공장, 사람·로봇 조화 이룬 생산기지](http://www.ekn.kr/mnt/thum/202411/news-p.v1.20241124.bc15da39a0214d21b90580abd12aae22_T1.png)

![[포커스] 고양일산테크노밸리 분양…청사진 ‘쾌청’](http://www.ekn.kr/mnt/thum/202411/news-p.v1.20241124.80bfd02ba088453c9321e943bcc5bdda_T1.jpg)

;){kind=link}