▲LG 트윈 타워 표지석과 동관 전경. 사진=박규빈 기자

LG그룹 지주 회사 ㈜LG가 LG전자와 LG화학의 지분 확대에 나섰다. 안정적인 경영권을 확보하고 수익성 개선을 위해서라는 게 공식 입장이지만 정부의 '밸류 업' 정책에 부응함과 동시에 장부상 가치 훼손 기록을 막기 위함이라는 분석이 제기된다.

1일 금융감독원 전자공시시스템(DART)에 따르면 ㈜LG는 지난달 29일 이사회를 개최해 LG전자와 LG화학 주식을 추가 취득하기로 의결했다.

회사는 2000억원을 투입해 LG전자 주식 203만4587주를, 3000억원을 들여 LG화학 주식 95만6937주를 매수한다고 공시했다. 이에 따라 2025년 3월 31일부로 ㈜LG의 LG전자 지분율은 기존 30.47%에서 31.59%로, LG화학 지분율은 30.06%에서 31.29%로 소폭 증가하게 된다.

㈜LG 관계자는 “올해 2분기 말 별도 재무제표 기준 당사 가용 자원은 1조3700억원 가량 되는데, 주주를 비롯한 시장에서는 이를 어떻게 활용할 것인가에 대해 기대가 커졌다"며 “LG전자·LG화학 지분 확대는 경영진의 고심 끝에 나온 결정"이라고 언급했다.

이어 “소폭이나마 지분율을 높이면 경영권 방어에도 도움이 되고, 지주사 입장에서는 배당 수익이 생겨 재무제표상 순이익으로 인식된다는 장점이 있다"고 부연했다.

▲LG 2024년 반기 보고서와 2분기 실적 자료. 사진=금융감독원 전자공시시스템(DART)·LG 제공

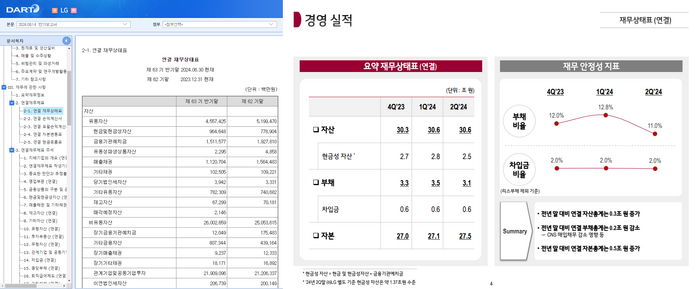

한편 금융 정보 업체 에프엔 가이드에 따르면 2분기 말 주가를 장부 가치로 나눈 비율인 'PBR'이 LG전자는 0.94, LG화학은 0.83으로 집계된다. PBR이 1을 하회한다는 것은 기업의 주가 하락으로 시가 총액이 장부가액보다 낮아짐을 의미하는 것으로, 영업권·비한정 내용 연수 무형 자산을 연 1회 주기 또는 다른 자산을 손상 검사하도록 요구하는 지표로 작용한다.

이와 같은 상태로 연말을 맞이하면 모회사는 자회사에 대한 손상 평가를 실시해야 하는데 영업 외 비용으로 장부상 손실을 보게 된다.

금융위원회는 자본 시장 선진화 의지를 내비치며 '기업 가치 제고 계획' 가이드 라인을 발표해 '상장 기업 밸류 업' 정책을 추진하고 있다. 기업이 자신의 미래에 대한 종합적인 모습을 주주·시장 참여자들과 소통함으로써 투자자들이 기업에 대해 충분한 이해를 기반으로 투자 결정을 내릴 수 있도록 유도하기 위해서다.

또 상장 기업들도 이를 계기로 기업 가치 제고 노력을 기울이며 진정한 내재 가치나 기대 가치를 시장에서 제대로 평가받도록 한다는 것이 정책 도입 취지다.

이병태 한국과학기술원(KAIST) 경영공학부 교수는 “PBR이 1보다 아래라는 건 청산 내지는 해체해서 현금으로 보유하고 있는 게 낫다는 뜻"이라며 “위상에 비해 PBR이 낮은 기업 집단인 LG그룹은 최근 정부 차원에서의 밸류 업 압박을 받았을 가능성이 있다"고 진단했다.

강종구 재무제표를 읽는 사람들(DRCR) 대표도 “㈜LG가 LG전자와 LG화학 지분량을 늘린 건 현 정부의 기업 밸류 업 프로그램에 동참하는 의미가 클 것"이라고 평가했다.

▲여의도 LG그룹 앞 사기(社旗)가 나부끼는 모습. 사진=연합뉴스

최근 실적을 살펴보면 LG전자는 호황기를 누리고 있고, LG화학은 업황 부진 탓에 인력 감축 등 구조 조정을 진행할 정도로 형편이 어려운 상황이다. 작년과 올해 양 사업년도 비교 시 매출·영업이익 측면에서 LG전자는 실적 증대가 예상되지만 LG화학은 전년 대비 하회할 것으로 보인다.

또 LG화학은 현금 배당금 총액을 대폭 줄여 LG가 수취한 배당 수익은 적년 1분기 4978억원이었지만 올해 1분기 3634억원으로 27% 감소했다.

때문에 ㈜LG가 두 회사의 지분을 추매하는 이유가 서로 다른 것 아니냐는 관측도 존재한다.

이에 강 대표는 “그룹의 양대 축인 LG전자와 LG화학은 가장 중요한 계열사들이니 당장의 실적은 지분 취득과 특별한 관계나 배경이 없을 것으로 본다"며 “㈜LG에는 막대한 현금이 있는데 배당 외에는 용처가 없어 5000억원을 계열사 주식을 사는 데에 쓴다고 해도 1조원 이상 남는다"고 말했다.

한편 ㈜LG는 미래 성장을 위해 현금 자산 중 상당 부분을 △인공 지능(AI) △화학(바이오)·헬스 케어(Bio & Healthcare) △클린 테크(Clean Tech) 등 'ABC'로 대표되는 3가지 신사업 투자에 활용하고 있다.

엄수진 한화투자증권 연구원은 “㈜LG는 현재까지 신사업에 5000억원 이상 투입했으며 직·간접 투자 간 비중은 약 45대 55이고, 국내와 해외 간 비중은 약 1대 3"이라고 분석했다.

그는 “아직 씨앗 단계인 만큼 투자 수익을 따지기에는 시기상조이지만 순수 지주 회사인 ㈜LG가 유망한 신사업으로 포트폴리오를 다각화하고 장기적인 성장을 도모하고 있다는 점을 긍정적으로 볼 수 있다"고 덧붙였다.

![[포토뉴스]화천군, ‘수능 힐링콘서트 in 화천’ 개최](http://www.ekn.kr/mnt/thum/202411/news-p.v1.20241124.2cb1df10e8d34fb1be37dfc04d064992_T1.jpg)

;){kind=link}