▲이수페타시스 CI

이수페타시스 주가가 곤두박질치고 있다. 지난 8일 장 마감 후 발표한 5500억원 규모 주주배정 유상증자 결정의 영향이다. 코스닥 상장사 제이오를 인수해 이차전지·반도체 소재 산업으로 진출하겠다는 계획이나, 업계는 주주를 납득시킬 만한 명확한 설명이 필요하다는 지적을 제기하고 있다.

11일 한국거래소에 따르면 이날 이수페타시스의 주가는 전 거래일 대비 22.68% 하락해 2만4550원대에 자리했다. 최근 1개월간 수익률은 -30%를 밑돌고 6개월 수익률은 -40%대에 달한다. 하반기 들어 계속되던 주가 부진이 더욱 심화된 셈이다.

이수페타시스의 폭락은 최근 발표한 대규모 유상증자 영향이다. 발행 신주는 보통주 2010만3080주, 현 발행주식(6324만6419주)의 31.79%에 달하는 규모다.

이번 유상증자의 예상 발행가는 2만7350원으로 지난 8일 기준 종가(3만1750원)를 하회하나 현 주가 수준보다는 높다. 이수페타시스 주식을 보유하던 개인 주주들이 이번 유증 발표로 인해 받은 실망감이 크다는 뜻으로 해석될 수 있다.

이수페타시스는 유증으로 끌어모은 5500억원을 시설 투자 및 회사 인수에 쓸 예정이다. 우선 2500억원으로 오는 28년까지 AI 반도체용 인쇄회로기판(PCB) 생산량을 늘리기 위한 시설투자에 쓸 예정이다. 앞서 회사 측은 대구에 신규 5공장 신설을 위한 시설투자를 진행한다고 공시한 바 있다.

남은 3000억원은 코스닥 상장사 제이오를 인수하는 데 쓰인다. 제이오는 이차전지 제품 소재로 쓰이는 탄소나노튜브 제작사다. 이를 통해 이수페타시스의 사업 다각화를 이루겠다는 계획이다. 우선 제이오 현 최대주주 강득주 측이 보유한 지분(36.00%) 중 18.09%를 1581억원을 들여 양수한다. 이후 1420억원어치 신주·전환사채(CB) 발행을 실시해 총 33.3%로 최대주주 지위를 공고히 할 예정이다.

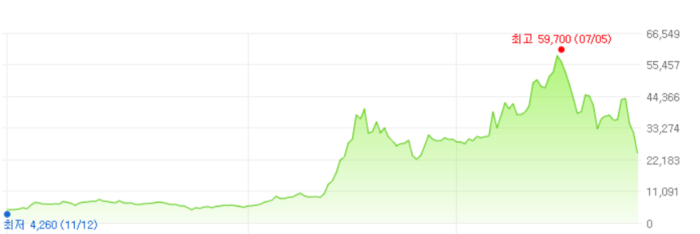

문제는 이수페타시스와 제이오의 사업은 완전히 결이 다르다는 것이다. 당초 작년 5월까지 주가가 1만원을 밑돌던 이수페타시스가 올해 5만9700원으로 사상 최고가까지 오를 수 있었던 것은 AI 시장 호황에 따른 수혜 때문이었다. 미국 엔비디아의 협력업체인 데다 올해 대만에서 발생한 강진으로 TSMC에 배정됐던 공급망 일부가 국내로 돌아오며 추가적인 수혜가 기대되던 차였다.

반면 제이유가 속한 이차전지 산업은 대표적인 캐즘(일시적 수요 정체) 산업으로 과거에 비해 성장이 둔화한 상태다. 제이오의 주요 고객사도 장기 공급 계약이 취소된 상태인 데다, 친환경 차량에 회의적인 도널드 트럼프 전 대통령이 최근 대선에서 승리하며 국내 이차전지 업계에 암운이 드리웠다.

▲이수페타시스 최근 3년 주가 추이. 출처=네이버증권

이수페타시스의 주주들이 결국 이차전지가 아닌 반도체 투자자들이라는 점에서 냉랭한 반응을 보이고 있다. 특히 해당 유상증자의 발표 시점은 한 주가 마무리되는 금요일, 그것도 장 마감 후 오후 6시 40분경이어서 제대로 된 대응을 할 수 없었다. 이런 회사의 '기습 유증' 발표에 주주들이 달가워할 리 없다. 주주배정 후 실권주 공모방식 유상증자, 즉 개인 주주들의 돈을 끌어다 쓰는 방식임에도 불구하고 설득이 부족했다는 의견이 지배적이다.

이수페타시스도 이를 예상한 듯 유증 공시 직후 발표한 기업설명(IR) 자료에서 “(제이오의 탄소나노튜브는) 이차전지 도전재 외 반도체 등 다양한 분야의 부품·소재로 활용 가치가 높을 것으로 전망된다"며 “향후 신규 반도체 소재산업 등 다양한 응용 분야 진출을 고려하고 있다"고 밝혔다. 그러나 이에 납득하지 못한 투자자들은 이날 대량 매물 출회로 답을 대신했다.

증권가에서도 반응은 차갑다. 대표적으로 메리츠증권은 유증 발표 직전인 이달 6일 이수페타시스에 대한 목표주가를 5만4000원으로 제시했다. 그러나 유증이 발표된 후 이날 '이해할 수 없는 결정'이라는 강도 높은 제목의 보고서를 내 투자의견을 'Hold(보유)', 목표가 3만2000원으로 각각 하향했다.

김소원 키움증권 연구원은 이번 결정에 대해 “사업 다각화를 위해 제이오 인수를 결정했으나, 이수페타시스와의 시너지는 제한적"이라며 “최근 이차전지 산업의 불확실성 확대 및 제이오의 특정 이차전지 고객사 의존도가 높은 점도 리스크"라고 전했다.

![[속보] 중국, 12일부터 미국산 수입품 관세 84%→125%로 상향](http://www.ekn.kr/mnt/thum/202504/rcv.YNA.20250411.PAF20250411028601009_T1.jpg)

![[이슈분석] 미국 LNG 구매, 득일까 실일까](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250411.e8d23f5a837b49b58f8440ab032856b6_T1.png)

;){kind=link}