▲현대로템이 방산과 철도 부문에서 연이어 수주 실적을 달성하면서 연초 대비 주가가 50% 넘게 급등했다. 사진은 지난 3월 폴란드 그드니아 항구에 도착한 폴란드 K2 전차 모습. 연합뉴스

'19조7000억원'

현대로템이 K1 전차 사업 수주와 고속철 수출 등으로 이뤄낸 수주잔고 규모다. 현대로템은 방산과 철도 부문 수주 증가에 힘입어 올해 사상 첫 매출 4조원 달성을 눈앞에 두고 있다. 실적 성장 기대감에 주가도 올 들어 50% 넘게 급등하는 등 상승 곡선을 그리고 있다.

K2 전차·고속철 수출 등 해외 계약 잇달아

30일 금융감독원 전자공시시스템에 따르면 현대로템의 올 1분기 수주잔고는 18조5887억원으로 전년 동기(14조3139억원) 대비 29.8% 증가했다. 여기에 더해 2분기에는 K1 전차 계약, 고속철 우즈베키스탄 수출 등 굵직한 수주 행보를 이어가면서 지난 28일 기준 수주잔고 규모를 19조7144억원으로 끌어올렸다.

현대로템의 대표적인 수주 물량은 폴란드에 납품하고 있는 K2 전차다. 현대로템은 지난 2022년 폴란드에 K2 전차 1000대를 납품한다는 기본 계약을 맺었다. 이 가운데 180대를 납품하는 1차 계약을 맺은 상황이다. 나머지 물량에 대한 2차 납품 이행 계약을 연내 체결할 가능성도 제기되면서 호실적 전망에 힘이 실리고 있다.

지난 27일에는 방위사업청과 2427억원 규모의 K1전차 외주정비 사업 계약을 체결했다. 이는 매출액의 6.8% 규모로 계약기간은 오는 2026년 11월30일까지다.

지난 4월에는 페루에 차륜형 장갑차 'K808 백호' 30대를 수출하는 계약도 맺었다. 현대로템 차륜형 장갑차의 첫 수출이자 국산 전투 장갑차의 중남미 지역 최초 진출 사례로 향후 중남미 시장으로의 사업 확대 가능성을 열어뒀다. 금액은 6000만달러(약 820억원) 규모다.

아울러 루마니아도 최근 전차 교체를 앞두고 현대로템의 K2 전차에 대한 현지 실사격 테스트를 진행해 수주 기대감을 높이고 있는 상황이다.

▲KTX-이음을 우즈베키스탄 현지 실정에 맞춰 개선한 모델 'UTY EMU-250' 모습. 연합뉴스

현대로템은 철도 부문에서도 수주잔고를 쌓으면서 외형 확대에 나섰다. 지난 14일 우즈베키스탄 철도공사와 2700억원 규모의 한국형 고속철도차량 공급계약을 체결했다. 우리나라 자체 기술력으로 개발한 고속철을 해외에 수출한 건 이번이 최초다. 계약금액은 매출액의 7.7%에 해당하는 규모다. 이번에 수출되는 고속철 차량은 'UTY EMU-250'로 KTX-이음을 우즈베키스탄 현지 실정에 맞춰 개선한 모델이다. 해당 차량은 오는 2027년 4월 우즈베키스탄에서 첫 운행될 예정이다.

이외에도 이달 초 미국 LA에 2666억원 규모의 메트로 전동차 납품 사업 계약을 체결한 데 이어 이집트터널청 트램 공급(3411억원), 미국 보스턴 2층 객차 추가 공급(2414억원) 등을 잇달아 수주했다.

방산과 철도 부문에서 확보한 수주잔고가 매출로 전환되면서 이익 개선세도 뚜렷하다. 에프앤가이드에 따르면 현대로템의 올해 예상 매출액(연결 기준)은 3조9728억원이다. 지난해 3조5874억원보다 10.7% 증가한 수준으로 4조원에 육박할 전망이다.

“수주 갈증 곧 해소"…증권가 목표가 줄상향

수주 모멘텀 증가에 주가도 탄력을 받고 있다.

지난 28일 기준 현대로템은 전 거래일 대비 3.03% 오른 4만800원에 거래를 마쳤다. 지난 1월 2일 2만6750원에 거래되던 것과 비교하면 반년 만에 52.5% 올랐다.

증권가에서는 현대로템의 목표주가를 줄상향하고 나섰다. 수주 증가가 매출액으로 인식되고 수익성 개선으로 이어지면서 주가 상승 여력이 충분하다는 평가다.

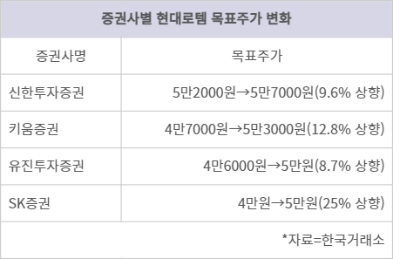

신한투자증권은 현대로템의 실적 성장세가 2분기부터 본격화될 것으로 진단하고 목표가를 기존 5만2000원에서 5만7000원으로 상향 조정했다. 키움증권은 4만7000원에서 5만3000원으로, 유진투자증권과 SK증권도 5만원으로 높였다.

양승윤 유진투자증권 연구원은 “현대로템의 주요 할인 요인이었던 한정적인 방산 수출 아이템과 수출국이 다변화되는 흐름"이라며 “내년과 2026년 이후 수주 실적이 추가되는 등 수주 갈증이 곧 해소될 것"이라고 설명했다.

![[윤 대통령 탄핵]野 ‘사필귀정’·與 ‘수용’…尹측 “이해 못해”](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.18cfc27e21d24ea3b907df4c903ad1c3_T1.jpg)

![[윤 대통령 탄핵] 침체 지속된 건설업 ‘봄’ 올까](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.2942e6de9a2048a89604c41bd42a4e82_T1.jpg)

![[속보] 尹 탄핵 선고 직후 다음카페 일시 마비…카카오톡 일부 접속 오류도](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.2070d86ee02c4a028f1c2cd548721ea2_T1.jpg)

![[윤 대통령 탄핵]비상계엄 선포부터 122일만에 파면까지](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.fb80cb9362864cf4a13f5c4bd95403bc_T1.jpg)

![[속보] 헌재, 尹 대통령 만장일치 ‘파면’…“헌법 위반 중대”](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.4059d823592e4e9aabf8fcee2fb453df_T1.png)

![[윤 대통령 탄핵]이제는 대선모드...이재명 선두, 與 잠룡들 추격전](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.2fb7482283034ba584ff978818ff8618_T1.jpg)

![[특징주] 한국피아이엠, 상장 첫날 장초반 40% ↑](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.b7f8fa9a5cf34f34a2271f24fac8d59a_T1.jpg)

;){kind=link}