▲금융감독원.

보험회사가 법인보험대리점(GA)에 보험상품 판매를 위탁할 때 불완전판매 비율과 금융사고 이력 등을 살펴봐야 한다.

금융감독원은 전 업권을 대상으로 '업무위탁에 따른 금융기관의 제3자 리스크 관리 가이드라인'을 마련 중이라고 25일 밝혔다. 최근 GA를 통한 외형성장 중심 영업 및 과당경쟁으로 불완전판매 등 소비자피해 우려가 지속된 영향이다.

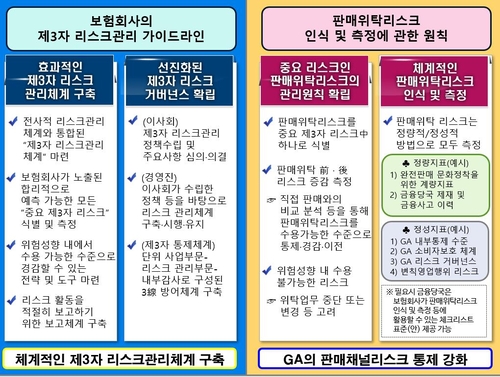

보험사는 전사적 리스크관리 프로세스와 유기적으로 통합된 제3자 리스크 관리체계를 구축‧시행‧유지해야 한다. 보험사에 노출된 합리적으로 예측 가능한 모든 중요 제3자 리스크를 식별·측정하고, 이를 보험사의 위험성향 내에서 수용 가능한 수준으로 통제·경감 가능한 전략을 수립해야 한다는 것이다.

이사회는 리스크 관리 정책 수립 및 주요 사항을 심의‧의결하고, 경영진은 동 정책을 바탕으로 관리조치 이행 후 이사회에 보고해야 한다.

▲'보험회사의 제3자 리스크관리 가이드라인' 주요 내용(사진=금융감독원)

보험사는 판매 위탁 리스크를 정량·정성적 방법으로 측정하게 된다. 정량 지표에는 민원 발생률과 GA 및 소속 설계사의 제재 이력 등 소비자 보호와 관련성이 높은 사항이 포함된다.

정성 지표의 경우 △GA 내부통제·지배구조 △소비자 보호체계 △변칙 영업행위 위험을 비롯한 비계량 지표가 활용된다.

금감원은 소비자 효용과 보험계약 품질 등 질적 측면에 대한 고려 없이 단기판매실적을 포함한 양적 팽창에 치중했던 모집 관행이 개선될 것으로 기대하고 있다.

또한 다음달까지 이에 대한 업계의 목소리를 듣고, 올 상반기 내로 가이드라인 제정을 추진한다는 방침이다. 보험사가 자체 판매위탁리스크 인식 및 측정에 활용할 수 있는 체크리스트 표준도 마련·제공할 계획이다.

금감원 관계자는 “보험판매채널이 소비자를 최우선할 수 있도록 유도하기 위함"이라며 “보험업권의 중요 식별대상 위험인 판매위탁리스크 외에도 개인정보 처리·클라우드컴퓨팅 서비스 이용 등 다양한 제3자 위탁업무와 관련된 이머징리스크에도 대비할 수 있을 것"이라고 말했다.

![[인천미래에너지포럼] KIST 연구원 “LOHC 최신 수소 저장기술, 기존 화석연료 인프라 사용 가능”](http://www.ekn.kr/mnt/thum/202509/news-a.v1.20250916.3c5c062c47994fc4b88c1a485d612e70_T1.png)

![[인천미래에너지포럼] KBR “수소 국내로 가져올 실질적 방법은 암모니아”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.f97035e993d9451c96f47421daad2fd4_T1.png)

![[인천미래에너지포럼] 가스기술공사 “인천항이 암모니아 도입 최적 입지, 선도적 역할해야”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.e826139e7df74b4dbd570e9d7388b0a2_T1.jpg)

![[인천미래에너지포럼] 남동발전 “2030년대 중반까지 수소·암모니아 혼소 대전환”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.a7ecbb5deed047e2a971d37436944eee_T1.jpg)

![[인천미래에너지포럼] 이명훈 책임 “연료전지, 데이터센터·에너지안보 핵심 해법”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.c9d54866d916427092a3d57318ef99bb_T1.png)

![[인천미래에너지포럼] 배준영 의원 “청정수소 생태계·암모니아 혼소 등 인천 에너지 전략은 국가적 과제”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.5f518d1c52254d8194c3f387f1656867_T1.jpg)

![[인천미래에너지포럼] 이민철 교수 “수소·암모니아 발전, 주민 훈련·정량평가 병행해야”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.8828c5a577eb4dd58e0048df7ebb162c_T1.png)

;){kind=link}