▲KB금융지주.

KB금융지주가 금융지주 사상 처음으로 작년 연간 순이익 5조원을 달성했다. 금리 인하, 환율 급등 등 금융시장 변동성이 커졌음에도 증권, 보험, 카드 등 비은행 포트폴리오에서 안정적인 이익을 낸 결과다. 이 회사는 5200억원 규모의 자사주 매입 및 소각을 포함한 총 1조7600억원을 주주환원에 투입하겠다고 선언하며 지난해 발표한 '기업가치 제고 계획'을 본격적으로 이행했다.

작년 연간 순이익 5조782억원...전년 대비 10.5%↑

KB금융그룹은 2024년 연간 당기순이익(지배기업 지분 순이익 기준) 5조782억원을 기록했다고 5일 공시했다. 이는 전년 대비 10.5% 증가한 수치다.

작년 4분기 순이익은 6829억원으로 전년 동기(2183억원) 대비 212.8% 늘었다.

KB금융 측은 “주가연계증권(ELS) 손실보상과 금리하락 기조 등 비우호적인 영업환경에도 비은행부문 이익 확대가 그룹의 실적을 견인했다"고 밝혔다.

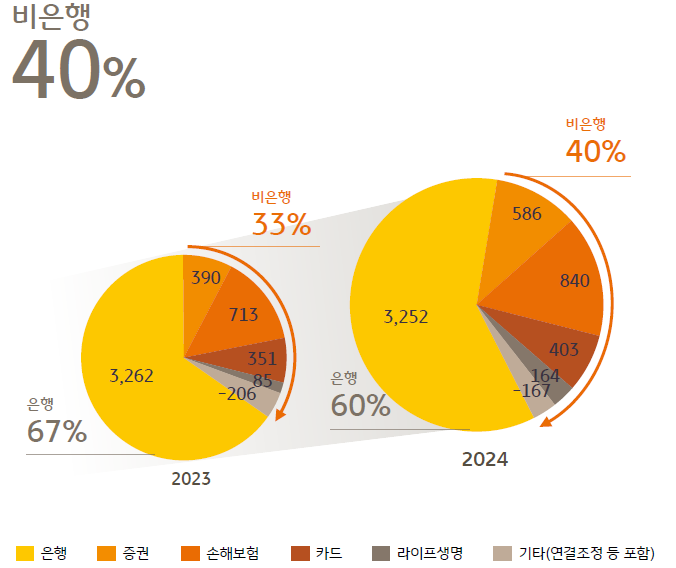

실제 비은행 계열사를 보면 KB증권의 작년 당기순이익은 5857억원으로 전년 동기 대비 50.3% 늘었다. KB손해보험(8395억원), KB국민카드(4027억원)의 순이익은 전년 대비 각각 17.7%, 14.7% 증가했다. KB라이프생명도 15% 증가한 2694억원의 순이익을 기록하며 그룹의 호실적에 보탬이 됐다.

반면 KB국민은행의 작년 당기순이익은 3조2518억원으로 전년 대비 0.3% 감소했다. 신용손실충당금 전입액이 감소했음에도 1분기 ELS 손실 관련 대규모 충당부채를 전입했기 때문이다.

이에 KB금융의 비은행부문 기여도는 2023년 33%에서 2024년 40%로 상승했다. 그룹의 수익성을 보여주는 누적 자기자본이익률(ROE)은 9.72%, 일회성 요인을 제외한 경상적 ROE는 10.76%였다.

▲KB금융그룹 비은행비중 추이.

작년 12월 말 기준 보통주자본(CET1)비율과 BIS자기자본비율은 각각 13.51%, 16.41%였다.

그룹 부문별 경영실적을 보면 작년 순이자이익은 12조8267억원으로 전년 대비 5.3% 늘었다. 순이자마진 하락 추세에도 불구하고, 금리인하 기대감에 대출수요가 확대되면서 은행의 대출자산 평잔이 증가하고, 카드, 보험사 등 비은행 계열사들의 이자이익 기여도가 꾸준히 오른 영향이다. 그룹과 은행의 작년 순이자마진(NIM)은 각각 2.03%, 1.78%로 전년 대비 각각 0.05%포인트(p) 내렸다.

작년 KB금융의 순수수료이익은 3조8496억원으로 전년 대비 4.8% 증가했다. ELS 판매중지, 부동산 프로젝트파이낸싱(PF) 시장 침체 등의 악조건 속에서도, 신용카드 수수료손익이 전년 대비 997억원 늘었기 때문이다. 기타영업손익은 3519억원으로 전년 대비 8.5% 증가했다. KB금융 측은 “비은행 포트폴리오의 지속적인 이익기여도 확대가 그룹의 견조한 수익 창출력 개선을 이끌었다"며 “앞으로도 KB금융은 저성장, 금리하락 기조에 대응하기 위해 각 사업 부문별 경쟁력 제고 노력을 강화하고, 위험가중자산이익률(RoRWA) 중심의 질적 성장 노력도 지속해 나갈 예정이다"고 밝혔다.

“CET1비율 초과자본 1.76억원, 2025년 배당재원 활용"

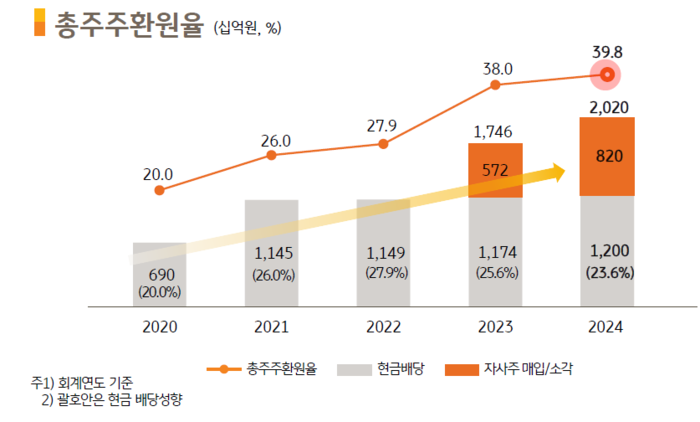

▲KB금융그룹 총주주환원율 추이.

KB금융은 양호한 실적을 바탕으로 약 1조7600억원을 올해 연간 현금배당 총액과 자사주 매입 및 소각으로 활용할 계획이다. '1조7600억원'은 지난해 기업가치 제고 계획에서 밝힌 CET1비율에 주주환원을 연계한 '밸류업 프레임워크'에 따라 작년 말 CET1 비율 13.51% 중 13%를 초과하는 자본이다.

이사회는 연간 현금배당 총액을 감안해 총 5200억원 규모의 자사주 매입, 소각을 결의했다. 하반기에는 2025년 하반기 CET1 비율 13.5% 초과 자본도 추가 주주환원으로 활용할 계획이다.

지난해 4분기 주당배당금(DPS)은 804원을 지급하기로 했다. 1분기(784원), 2분기(791원), 3분기(795원)를 포함한 지난해 연간 총 DPS는 3174원으로 전년(3060원) 대비 올랐다.

현금배당(1조2000억원)과 자사주 매입 및 소각(8200억원)을 포함한 총주주환원율은 작년 말 기준 39.8%였다.

![[가스 소식] 경동도시가스 ‘배관 가스누출 비상훈련’, 가스안전公 ‘감사평가 A등급 우수사례 발표’](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250713.9c2c6859786c42a0b8caa2c21948851f_T1.jpg)

![[분양현장] ‘검단호수공원역 중흥S클래스’ 흥행 대박 예감](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250711.10dcf69c0f1348769d16559b95a6812b_T1.jpg)

![[탄소중립 선도국 가다-스웨덴③] 신차 2/3는 전기차·하이브리드…중장비까지 전기화 준비](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250711.9deb1ca5f90e4a41a5241e421d93046b_T1.png)

;){kind=link}