▲현대로템의 K-2 흑표 전차

서프라이즈한 실적을 낸 현대로템에 증권가가 일제히 환호성을 질렀다. 방산 부문의 가파른 매출 상승과 높은 영업이익률이 어우러지며 호실적을 낸 것으로 보인다.

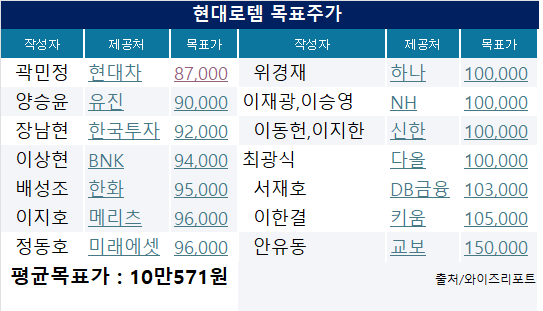

10일 와이즈리포트에 따르면 미래에셋, 메리츠 등 14개 증권사가 현대로템의 목표주가를 모두 상향 조정했다. 목표가가 가장 높은 곳은 교보증권으로 15만원을 제시했으며, 현대차증권의 경우 8만7000원을 제시했다. 평균 목표가는 10만571원이다. 현대로템의 이달 초 시가는 5만9200원이다.

▲.

목표주가 상향의 배경은 '실적'이다. 현대로템의 2024년 4분기 매출액은 1조4408억원으로 전년 동기 대비 45.7% 증가했고, 영업이익은 1617억원으로 전년 동기 대비 131.7% 증가했다. 매출도 크게 증가했고, 이익의 질적인 측면 역시 대폭 개선된 수치다.

안유동 교보증권 연구원은 “레일솔루션 부문에서 1400억원 가량의 선제적 비용이 반영됐다는 점을 감안하면, 이를 제외한 4분기 영업이익은 2897억원 수준"이라며 “디펜스 부문 영업이익률은 31%, 수출부문은 41%를 기록했을 것으로 추정된다"고 설명했다.

그는 “3분기 대비 4분기 원달러 평균환율이 40원, 기말환율 기준 150원이 상승하며 수출 사업 쪽 영업이익 레버리지 효과가 발생했다"고 분석했다.

사업 부문적으로 볼 때 실적을 견인한 건 디펜스솔루션 부문이다.

안도영 한국투자증권 연구원은 “디펜스솔루션 부문의 4분기 매출액은 8981억원, 영업이익은 2787억원을 기록했으며, 수출 부문의 영업이익률은 41%까지 상승했다"며 “이는 환율 상승과 원가 절감 노력, 생산 효율성 개선이 복합적으로 작용한 결과"라고 분석했다.

이지호 메리츠증권 연구원은 “디펜스솔루션의 수출사업 수익성이 2분기 25%에서 3분기 27%, 4분기 40%로 꾸준히 확대되었고, 이로 인해 연간 수출사업의 수익성은 약 34% 수준으로 성장했다"며 “이는 긍정적인 환율효과와 원가절감 노력, 양산물량 증가에 따른 규모의 경제 달성 및 습숙률 확대의 영향"이라고 분석했다.

향후 전망 역시 밝다. 배성조 한화투자증권 연구원은 “2024년 56대가 모두 납품된 폴란드 1차 관련 K2 전차는 2025년 96대가 추가 납품되며 총 180대 인도가 완료될 전망"이라고 분석했다

안 연구원은 “폴란드 K2전차 2-1차 계약이 올해 상반기, 빠르면 1분기 중 체결될 것으로 예상되며, 계약 규모는 4조5000억원에서 6조원 수준이 될 것"이라며 “루마니아와도 5조원 규모의 계약이 2025년 중 성사될 가능성이 높다"고 전망했다.

서재호 DB금융 연구원은 “디펜스 수출의 영업이익은 약 4000억원을 상회할 것"으로 예측했다.

![[보험사 풍향계] “어릴때 건강해야 인격·지식 키워” 교보생명, 41년간 유소년 전국종합체육대회 개최 外](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250730.40d3ab5e9d2a4a91adee6287026160dd_T1.jpg)

;){kind=link}