▲코픽스(COFIX) 변화 추이.(자료=은행연합회)

은행권 주택담보대출 변동금리 기준이 되는 코픽스(COFIX·자금조달비용지수)가 4개월 연속 하락했다. 이에 따라 은행권의 코픽스 연동 주담대 변동금리도 낮아질 예정이다.

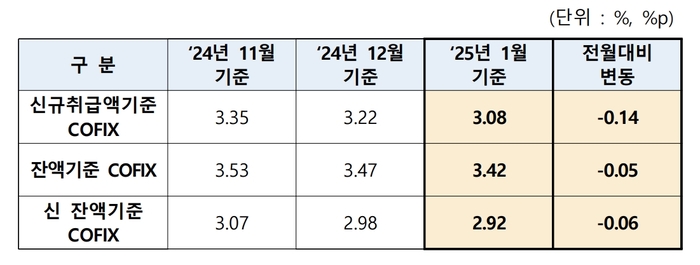

은행연합회는 지난 1월 신규 취급액 기준 코픽스가 연 3.08%로 나타났다고 17일 공시했다. 전월(연 3.22%)보다 0.14%포인트(p) 하락했다. 지난해 10월부터 넉 달 연속 떨어졌다.

잔액 기준 코픽스는 연 3.42%로 0.05%p 낮아졌다. 2019년 6월부터 새로 도입된 신잔액 기준 코픽스는 연 2.92%로 0.06%p 하락했다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등 수신 상품의 금리가 인상 또는 인하될 때 이를 반영해 상승 또는 하락한다. 코픽스가 떨어지면 그만큼 은행이 적은 이자를 주고 돈을 확보할 수 있다는 의미고, 코픽스가 오르면 반대 경우다.

신규 취급액 코픽스와 잔액 기준 코픽스는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채(후순위채·전환사채 제외) 수신상품 금리 등이 반영된다. 신잔액 코픽스에는 여기에 기타 예수금과 차입금, 결제성 자금 등의 금리도 포함된다.

시중은행들은 18일부터 신규 주담대 변동금리에 이날 공개된 코픽스 금리를 반영한다.

은행연합회 관계자는 “잔액, 신잔액 기준 코픽스는 일반적으로 시장금리 변동이 서서히 반영되나, 신규 취급액 기준 코픽스는 해당월중 신규로 조달한 자금을 대상으로 산출돼 상대적으로 시장금리 변동이 신속히 반영되는 특징이 있다"며 “코픽스연동 대출을 받고자 하는 경우 이런 코픽스 특징을 충분히 이해한 후 신중하게 대출 상품을 선택할 필요가 있다"고 말했다.

![[가스 소식] 경동도시가스 ‘배관 가스누출 비상훈련’, 가스안전公 ‘감사평가 A등급 우수사례 발표’](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250713.9c2c6859786c42a0b8caa2c21948851f_T1.jpg)

![[분양현장] ‘검단호수공원역 중흥S클래스’ 흥행 대박 예감](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250711.10dcf69c0f1348769d16559b95a6812b_T1.jpg)

;){kind=link}