▲자료사진. SK하이닉스 반도체 이미지.

한국에서 영업이익이 가장 높은 기업의 순위가 바뀔 가능성이 높아지고 있다. 한때 '넘사벽'으로 여겨졌던 삼성전자의 수익 구조가 흔들리는 가운데 SK하이닉스가 2분기 연속 영업이익 1위를 달성하고 있다. 이 흐름이 연간 단위에서도 계속될 수 있을지 업계의 시선이 쏠리고 있다.

SK하이닉스, 실적으로 입증된 영업이익 역전

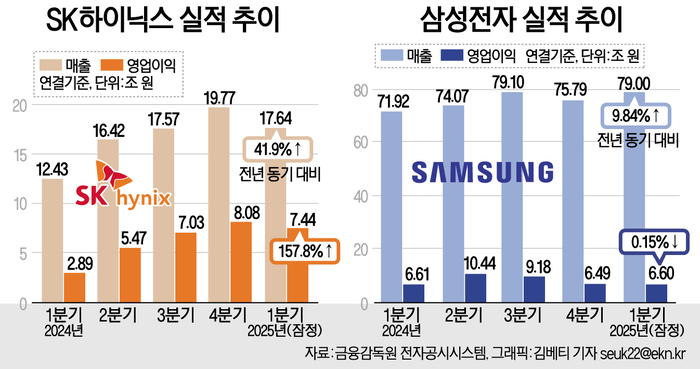

26일 금융감독원 전자공시 등에 따르면 지난 1분기 SK하이닉스는 매출 17조6391억원, 영업이익 7조4405억원을 기록했다.

이는 전년 동기 대비 158% 증가한 수치로, 분기 기준으로는 역대 두 번째로 높은 실적이다.

삼성전자는 같은 기간 매출 약 79조원, 영업이익 약 6조6000억원을 기록할 수 있다는 잠정실적을 공시했다. 전체 매출은 압도적으로 삼성전자가 크지만, 영업이익에서는 SK하이닉스가 우위를 점했다.

이미 지난해 4분기에도 SK하이닉스는 8조828억원의 영업이익을 기록하며, 6조4000억원대에 머문 삼성전자를 넘어선 바 있다. 이로써 하이닉스는 2개 분기 연속 실적 역전을 달성했다.

이 같은 흐름의 핵심은 고대역폭메모리(HBM) 시장의 급성장과 SK하이닉스의 독보적 지위 확보 덕분이다.

AI 서버 및 GPU에서 요구하는 초고속 메모리 수요가 폭발적으로 늘어나면서, SK하이닉스는 HBM3 및 HBM3E 제품군을 앞세워 시장을 선도하고 있다.

시장조사기관 트렌드포스(TrendForce)에 따르면 지난 1분기 기준 SK하이닉스의 HBM 시장 점유율은 약 70%에 달한다. 이미 2025년 공급 물량은 '완판'됐고, 2026년 공급 계약이 선점된 상태다.

특히 HBM3E 12단 적층 제품의 판매가 본격화되면서 2025년 2분기에는 글로벌 HBM 매출에서 절반 이상이 SK하이닉스의 차지로 예상된다.

SK하이닉스의 영업이익률은 1분기 42%까지 치솟으며 8분기 연속 개선세를 기록 중이다.

▲SK하이닉스와 삼성전자의 실적 추이.

삼성전자, 다중 수익 리스크 해소가 관건

삼성전자는 여전히 매출 규모 면에서 SK하이닉스를 압도하지만, 수익성 면에서는 구조적 리스크를 해소하지 못하고 있다.

반도체 부문에서는 HBM3E 양산이 지연되고 있으며, 엔비디아 등 주요 고객사의 품질 인증 확보에도 시간이 걸리고 있다. 파운드리 부문 역시 고객사 확보 지연과 3나노 공정 수율 이슈 등으로 인해 적자 지속 가능성이 제기된다.

비반도체 부문도 안심할 수 없다.

스마트폰(MX), TV/가전(VD/DA) 등은 고율 미국 관세 부과 가능성이라는 외생 변수에 노출되어 있고, 수요 회복세도 제한적이다. 관세가 현실화될 경우, 베트남과 멕시코 등 주요 생산기지를 보유한 삼성전자에게는 수익성 악화 요인이 될 수 있다.

2025년 최종 승자…업계 “어차피 반도체"

이 추세가 유지된다면, SK하이닉스의 연간 실적 역전 가능성도 현실화될 수 있다.

금융투자업계에서는 2025년 연간 기준 삼성전자의 연간 영업이익은 약 34조~41조원, SK하이닉스는 약 31조~35조원 수준으로 예상하고 있다. 격차는 2~3조원 이내에 불과하다.

이에 대해 업계에서는 하반기 시장 변수에 따라 순위 변동 가능성도 적지 않다고 보고 있다.

삼성전자의 경우 반도체를 담당하는 DS(Device Solution) 부문 외에도 스마트폰과 TV·가전 등을 포함한 DX(Device eXperience) 부문이 있다. DS부문이 다소 부진하더라도 DX부문의 실적이 높을 경우 분기 기준 10조원대의 영업이익도 가능한 회사다.

만약 삼성전자가 HBM3E의 조기 안정화와 파운드리 회복에 성공한다면 1위 탈환과 유지도 문제 없을 것으로 예상된다.

한 재계 관계자는 “이번 실적 역전은 일시적 현상이라기보다는, 반도체 산업의 권력 지형이 재편되는 신호일 수 있다"며 “하지만 한국 산업 구조에서는 반도체 기업의 수익성이 전체 상위권을 차지하는 구조라는 점에서 두 기업이 압도적인 영업이익을 내는 국내 대표 수익 창출 기업임은 분명하다"고 말했다.

![[속보] 트럼프-푸틴 기자회견, 휴전 발표 없이 종료](http://www.ekn.kr/mnt/thum/202508/20250816029297348.jpg)

;){kind=link}