▲구리 이미지. 사진=픽사베이

AI, 원전, 태양광 보급 논의가 한창이지만 정작 이를 운용하기 위한 핵심광물 확보 노력은 보이지 않고 있다. 바로 전기를 실어나르는 구리 얘기다. 글로벌적으로 전력 수요가 급증함에 따라 전선 원재료인 구리 수요도 폭발적으로 늘어날 것으로 예상돼 이에 대비한 정부 대책이 필요하다는 지적이 나오고 있다.

9일 한국광해광업공단의 'AI 산업 발전에 따른 중국 구리산업 현황과 전망' 자료에 따르면 글로벌 구리 사용량은 2024년 약 2700만톤에서 2030년 3100만톤으로 14.8% 증가가 예상된다.

각국이 AI 경쟁에서 앞서나가기 위해 필수 인프라인 데이터센터 보급을 확대하면서 그에 따른 전력 수요도 크게 증가하고 있기 때문이다.

국제에너지기구(IEA)는 글로벌 데이터센터 규모가 2023년 1만900개에서 2026년 1만9500개로 3년 만에 3배 급증할 것으로 전망했다.

초거대 언어모델(LLM) 및 생성형 AI 서비스를 위한 데이터센터의 전력 소비량은 기존 전력 소비량 대비 2~4배 수준으로 대규모 전력 소모를 수반한다.

이를 기반으로 IEA는 데이터센터 전력 소비량이 2024년 전 세계 소비량의 약 1.5%인 415TWh에서 2030년에는 945TWh로 증가할 것으로 예측했다.

또한 전 세계 전력 소비량은 데이터센터를 비롯한 청정에너지 전환, 전기화 등의 영향으로 2022년 2만7178TWh, 2024년 2만9038TWh에서 2027년 3만2542TWh로 연평균 3.9%씩 증가할 것으로 IEA는 전망했다.

전력 소비 증가에 대응하기 위해서는 전력망 확충이 필수적이다. IEA는 2026년까지 AI용 전력망 360만km 등 총 전력망 8600만km가 필요하다가 내다봤다.

글로벌 시장분석기관, 구리 수요 대폭 증가 전망

▲글로벌 시장조사기관의 구리 수요 전망. 자료=우드맥킨지, BHP, ICSG, RBC 종합

데이터센터에 필수 핵심 소재인 구리도 수요가 지속 증가할 것으로 전망된다. 데이터센터는 서버, 냉각장치, 전원장치 등 복잡한 전력 인프라로 구성돼 있는데, 여기에는 전기전도성이 뛰어난 '고순도 전기동'이 사용된다.

뿐만 아니라 데이터센터의 초고속 처리 및 데이터 저장, 검색이 가능하도록 하는 AI 칩의 지속적인 성능 향상도 구리 수요 촉발 요인으로 작용하고 있다. 일례로 AI 처리능력이 이전보다 4배 더 뛰어난 것으로 알려져 있는 엔비디아의 블랙웰 B200 GPU에는 총 3.2km가 넘는 5000개 이상의 구리 케이블이 사용된다.

기관마다 데이터센터 확대에 따른 구리 수요 증가 전망은 수치는 상이하지만 공통적으로는 모두 대용량이 필요하다는 것이다.

각 기관의 구리 수요 전망은 △IEA: 2030년까지 데이터센터 확대로 인한 구리 수요량은 약 50만톤으로 추정 △BHP: 2050년까지 현재 약 50만톤 수준에서 300만톤으로 6배 증가 △트라피구라: 2030년까지 AI서버용 데이터센터 확대로 구리 수요는 최대 100만톤 이상 증가 △맥쿼리: 2030년까지 데이터센터의 구리 수요가 최대 42만톤 증가할 것으로 전망 △JP모건: 2030년까지 AI 데이터센터로 인해 총 260만톤의 구리 추가 수요 발생 전망 △블룸버그: 2030년 AI 데이터센터 확대로 전 세계 구리 소비량은 200만톤 이상 증가로 예상했다.

중국, 구리 정제 점유율 48%, 반제품 점유율 70% '압도적'

구리 매장량은 전 세계에 분포돼 있지만, 정제 및 가공은 중국에 편중돼 있어 향후 자원무기화로도 악용될 소지가 있다.

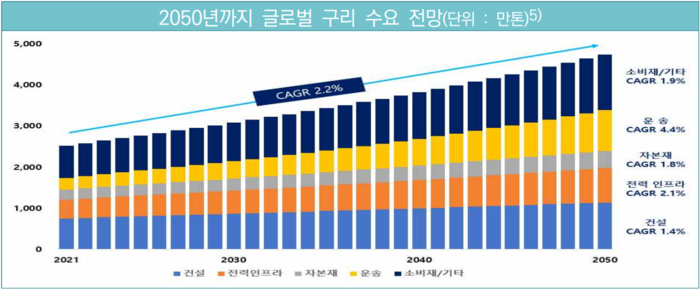

우드맥킨지, BHP, ICSG, RBC 등 글로벌 기관 전망을 종합해 보면 글로벌 정제구리 사용량은 2021년 2521만톤에서 2030년 3089만톤, 2040년 3831만톤, 2050년 4751만톤으로 연평균 2.2%씩 증가할 것으로 예측된다.

구리 산업 벨류체인은 일반적으로 채굴→제련→가공→최종 소비의 4단계로 구분된다.

미국지질조사국(USGS)에 따르면 2024년 기준 구리 매장량은 총 9억8000만톤이며, 국가별로는 칠레 19.4%, 호주, 10.2%, 페루 10.2%, 콩고 8.2%, 러시아 8.2%, 멕시코 5.4%, 미국 4.8%, 중국 4.2% 등이다.

이 가운데 구리 생산량은 2024년 기준 약 2300만톤으로 주로 칠레 23%, 콩고 14%, 페루 11%, 중국 8% 등이다.

국제구리연구그룹(International Copper Study Group)은 2024년 글로벌 정제구리 생산량은 약 2800만톤이며, 연 평균 3%씩 증가해 2028년 총 3240만톤에 이를 것으로 추정했다.

중국의 구리 생산 점유율은 8%로 4위이나, 정제 점유율은 48%(2024년 1345만톤)로 압도적 1위이고, 구리 반제품 생산 점유율은 약 70%(2024년 2125만톤)로 더 압도적 1위이다.

한국, 구리 원료 전량 수입…안정적 원료확보, 재자원화 체계 구축 필수

우리나라는 일부 전기동을 생산하고 있으나, 원료는 전량을 수입에 의존하고 있다.

우리나라의 구리 정광 수입량은 2024년 약 173만톤 수준이다. 주요 수입 상대국은 칠레 34.1%, 인도네시아 16.2%, 페루 14.5%, 캐나다 10.5% 순이다.

우리나라에서 생산된 정제구리 수출량은 2024년 약 16만5000톤이다. 주요 수출 상대국은 중국이 압도적인 69%이며, 대만 14%, 미국 11% 순이다.

우리나라의 2024년 기준 정제 구리 수입량은 약 26만톤으로 수입물량의 대부분은 칠레 47%, DR콩고 40%로부터 수입하고 있다.

보고서는 한국 구리제품 생산기업들이 향후 글로벌 구리 공급망에서 중국의 영향력 확대에 대비해 안정적 원료확보, 차별화 등을 통한 경쟁력을 확보할 필요가 있다고 지적했다.

보고서는 원료 확보 측면에서 중국의 영향력이 상대적으로 낮은 국가 중심의 원료 공급선 다변화, 장기 구매계약, 광산투자 및 비축 등 안정적 원료확보를 위한 다각적 노력 필요하다고 봤다. 또한 중국의 순수출국 전환에 대비해 현재 국내 전기동 수출물량의 70%인 중국의 의존도를 완화할 필요가 있다고 봤다.

또한 구리 원료 자급률을 높이기 위해 구리스크랩, PCB 등 구리 재자원화 활성화가 필수적이며, 이를 위해 구리스크랩 등 재자원화 원료의 효율적인 회수·수거 체계 및 인프라 구축, 개별 기업에 대한 기술개발 및 설비투자 지원 등이 필수적이라고 지적했다.

![[금융 풍향계] BNK경남은행, 지방은행 최초 ‘커버드본드’ 1500억 발행 外](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251104.463333e7b32e496bb62eceb18d449bc8_T1.jpg)

;){kind=link}