▲2011년 10월 13일 한국가스공사와 관련 기업들이 이라크 아카스 가스전 계약 서명식을 진행하고 있다.

가스공사가 재무건전성 확보에 전사 노력을 기울이고 있다. 현재 400%가 넘는 부채율로는 신사업 투자는 커녕, 국제 환경에 따라 운영비조차 건사하기 힘들기 때문이다.

때마침 미얀마 사업의 유동화 사업 종료로 배당이 다시 들어오는 것을 시작으로, 이라크 부실자산을 정리하고, 원가 이하의 공급비용 정상화도 추진한다.

10일 가스업계에 따르면 최근 한국가스공사 이사회는 미얀마 유동화사업 종료에 따른 출자회사 청산안을 의결했다.

가스공사는 2018년부터 최근까지 7년간 미얀마 A-1 및 A-3 광구에서 발생한 현금배당을 총 2235억원에 유동화했다. 특수목적법인(SPC)에 광구의 배당 수익증권을 사들이게 하고, SPC 지분 일부를 외부에 매각하는 방식이다.

유동화사업이 종료됨에 따라 다시 가스공사에 미얀마 사업의 배당금이 들어오게 됐다. 가스공사는 미얀마 사업에서 올해 1분기에만 63억원의 당기순이익을 거뒀다. 이를 감안하면 연간 240억원 이상의 순익이 예상된다.

또한 이사회는 이라크 아카스사업도 청산하기로 했다. 가스공사는 2010년 10월 이라크 석유가스전 3차 입찰에서 아카스사업을 낙찰받고 2011년 10월 이라크와 가스전 개발 계약을 체결하면서 아카스 가스전 사업을 시작했다.

하지만 2014년 이슬람국가(IS)가 사업지역을 점령하면서 손을 쓸 수 없게 됐고, 2017년 되찾았지만 생산까지 이르지 못했다. 2024년 말 기준 아카스 사업의 총자산은 약 300만달러이며, 이 가운데 부채는 48만달러이다. 매출 없이 영업손실액만 2023년 187만달러, 2024년 108만달러가 발생했다.

가스공사의 아카스사업 지분율은 75%이다. 운영사로서 재무 여력이 있으면 계속 투자를 통해 매장량을 확인할 수 있지만, 현재로서는 재무 여력이 없는 관계로 사업 철수를 결정한 것으로 알려졌다.

가스공사의 아카스 사업 철수는 재무건전성 확보 차원이다. 현재 가스공사는 1분기 기준 총부채 44조4260억원에 부채율이 401%에 이른다. 차입금이 36조2766억원에 이르러 이에 따른 이자비용만 연간 약 1조7000억원에 이르고 있다.

가스공사는 2022년 러시아-우크라이나 전쟁으로 국제 가스가격이 폭등했을 때 정부의 물가안정 정책에 따라 국내요금을 올리지 않으면서 그 부담을 모두 떠안아 부채가 급격히 증가했다.

가스공사는 그동안 올리지 못했던 요금을 정상화할 계획이다. 이사회는 이번 회의에서 2025년도 천연가스 도매공급비용 조정안도 의결했다. 공급비용은 총괄원가에서 원료비를 제외한 원가로, 천연가스 공급을 위한 안전관리, 인건비, 배관투자비 등 제반비용을 뜻한다.

당해연도 예산을 기준으로 1년에 1회 조정한다. 다만 공급비용은 산업통상자원부의 천연가스 도매요금 심의위원회 심의 및 기재부장관 협의를 거쳐 산업통상자원부장관이 승인하기 때문에 사실상 정부 승인이 필요한 사안이다.

가스업계는 국내 유일한 천연가스 도매사업자이자, 수소경제 유통전담기관으로서 가스공사의 재무건전성 확보를 위해 자구 노력도 필요하지만 요금 인상도 반드시 필요하다고 보고 있다.

업계 한 관계자는 “가스공사는 국가에 천연가스 공급의 80%를 담당하고 있는 공기업이자 매우 중요한 에너지원 공급자로서, 재무여력 확보가 매우 중요하다"며 “현재는 국제 에너지 가격의 하락 안정세로 수익을 내고 있지만 국제 환경이 언제 어떻게 변할지 모른다. 이를 위해 불필요한 해외 자산 청산 등 자체적인 노력도 필요하지만 원가 이하의 요금을 정상화함으로써 신속하게 재무건전성을 높이도록 해야 한다"고 말했다.

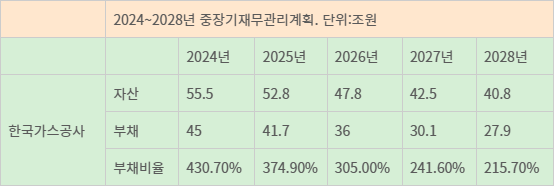

가스공사는 '2024~2028년 공공기관 중장기 재무관리계획'에 따라 부채율을 2024년 430.7%에서 2025년 374.9%, 2026년 305.0%, 2027년 241.6%, 2028년 215.7%로 낮춰갈 계획이다. 이에 따라 총부채도 2024년 45조원에서 2028년 27조9000억원으로 낮출 계획이다.

![[금융 풍향계] BNK경남은행, 지방은행 최초 ‘커버드본드’ 1500억 발행 外](http://www.ekn.kr/mnt/thum/202511/news-p.v1.20251104.463333e7b32e496bb62eceb18d449bc8_T1.jpg)

;){kind=link}