코스닥 상장사 리파인은 우량기업이다. 매년 200억원대 현금을 벌어들인다. 회사에 쌓인 현금도 1300억원이 넘는다. 리파인의 지분을 약 10% 가진 머스트자산운용(이하 머스트운용)은 리파인을 강도 높게 비판하는 주주 서한을 지난 1일 공개했다. 리파인이 지난 4월 발행한 6% 이자의 교환사채(EB)를 두고 “한국 자본시장에 있어서는 안 될 사태"라며 비판하는 내용이다. 머스트운용은 리파인이 자신들의 주주 서한에 설득력 있는 답변을 내놓지 않으면 전체 주주의 피해를 복구하기 위한 법적 대응에 나서겠다고 밝혔다.

리파인 '압도적인 시장 점유율' '안정적인 현금흐름'

2021년 코스닥에 상장한 리파인은 부동산 권리조사 전문기업이다. 금융기관은 대출이나 보증서 발행을 결정하기 전에 권리조사를 통해 신용·권리관계·시세 등을 검토한다. 대출을 실행한 뒤에도 주기적인 권리조사가 필요하다. 리파인은 이런 업무를 대행하고 수수료를 받는 사업 모델을 갖고 있다. 부동산 권리조사 분야에서 리파인의 시장 점유율은 90% 넘겨 압도적 1위다.

올해 상반기 기준, 매출 실적을 보면 전월세보증금대출 권리 조사료가 전체의 85.9%를 차지한다. 매출처는 보험사 비중(70.1%)이 압도적이다. 리파인은 보증 보험사에서 권리 조사당 수수료, 권리 보험사에서 보증금에 비례해 수수료를 받는다. 권리조사 수가 늘거나 보증금액이 커질수록 매출이 커진다.

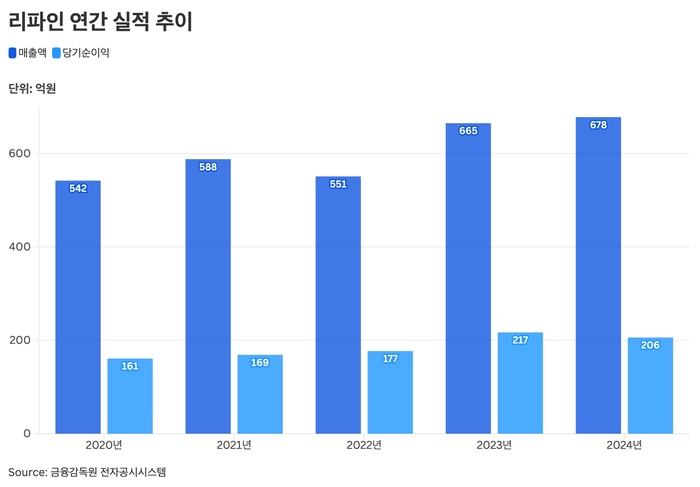

▲리파인 연간 실적 추이

2020년부터 올해 상반기까지 리파인은 안정적인 영업 실적을 유지하고 있다. 지난 5년 평균 약 604억원 매출, 204억원 가량의 당기순이익을 이어가고 있다. 영업이익률도 33% 수준으로 높은 편이다. 매년 꾸준한 당기순이익이 나온 덕분에 지난해 말 기준 현금 및 현금성 자산은 1308억원 수준이다. 지난해 말 기준 부채비율은 6.57%에 불과하고 유동비율은 1365% 수준이다. 통상적으로 유동비율은 200%만 넘어도 우량하다고 평가한다.

스톤브릿지-LS증권 컨소시엄에 팔린 리파인…문제의 EB 발행

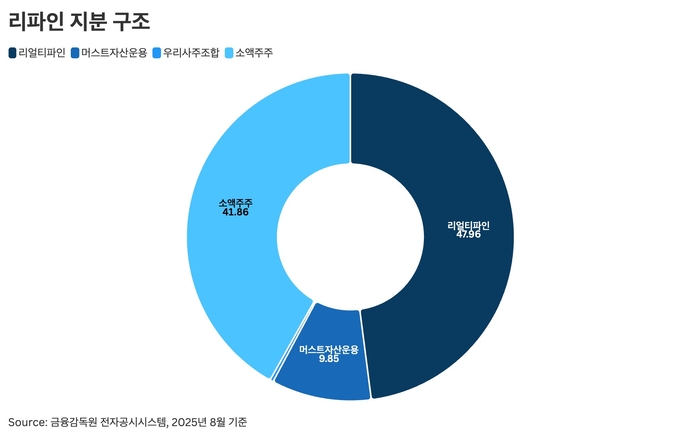

지난 4월 리파인의 최대주주인 이길재 대표 외 3인은 보유한 590만534주(지분율 34.05%)를 스톤브릿지와 LS증권 컨소시엄(리얼티파인)에 매각했다. 거래금액은 약 1603억원으로 63%의 경영권 프리미엄이 붙은 가격이다. 주식매매계약을 체결한 당시 시세(1만6640원)를 훌쩍 뛰어넘는 주당 2만7159원에 거래됐다. 이길재 대표이사(173만주), 이창섭 사장(170만주), 김완태 사장(163만주) 등 리파인의 기존 임원 주식 전부를 사들였다. 이길재와 이창섭은 2000년 한국부동산원(옛 한국감정원) 내 사내벤처로 출범할 때부터 창업을 같이 준비했다.

▲리파인 지분 구조

문제는 리파인을 인수하고 일주일 뒤 이뤄진 자사주 인수다. 리얼티파인은 리파인이 보유한 자사주 13.9%(241만주)를 교환 대상으로 하는 355억원 규모의 교환사채(EB)를 인수했다. 교환가액은 주당 1만4709원으로 경영권 프리미엄이 붙여 최대주주에게 지불한 가격(2만7159원)의 절반 수준이다. 이자율은 연 6%로 책정됐다.

공시에 따르면, 리파인은 EB 발행가액을 이사회 결의일 전일 1개월과 1주일 가중 산술평균 주가에 10%를 할증하는 방식을 적용했다. EB 조달자금은 회사 운영(인력 충원 등)에 120억원, 기타자금(론센터 신설, B2C플랫폼 강화 등)으로 235억원을 집행하겠다고 밝혔다.

머스트자산운용 “리파인 EB 발행 필요 없고, 이자율 6% 말도 안 돼"

머스트운용은 리파인의 재무구조상 EB 발행이 필요없지만, 최대주주를 위해 저가 발행했다고 주장했다. 1일 머스트운용이 공개한 주주서한에 따르면, 머스트운용은 “EB의 발행 목적과 배경은 신규 대주주가 신규 이사회를 구성한 뒤 신규 대주주 스스로 유리하게 지분을 확보하기 위한 것"이라며 “신규 대주주를 맞이한 이후 주식별로 다른 가액으로 거래가 된 이유가 무엇인가"라며 설명을 요구했다.

리파인은 현금 및 현금성자산이 1300억원이 넘어 굳이 355억원을 교환사채로 발행할 필요가 없다는 주장이다. 주식별로 다른 가액이라는 의미는 리얼티파인이 리파인의 기존 최대주주에게 주식을 사들일 때(2만7159원)와 리얼티파인이 리파인의 자사주 기반 교환사채를 인수할 때(1만4709원) 가격이 크게 차이가 난다는 뜻이다.

머스트운용은 교환사채의 사채이자율 6%도 지적했다. 머스트운용은 “자사주를 교환대상으로 하는 교환사채의 사채이자율은 보통 0%이고, 기초자산 교환권의 가치가 있기에 논리적으로도 회사의 채권 조달 가능 금리보다 낮아야 한다"고 지적했다. 실제로 올해 자사주 기반 교환사채 발행한 내역 15건 중 2건을 제외하고 모두 표면 이자율이 0%다.

종합하면, 리파인이 EB를 발행한 목적은 최대주주의 인수금융 이자를 대신 갚아주는 것이라고 머스트운용은 의심한다. 리얼티파인은 EB 발행 이후 우리은행 등 6개 금융기관에서 리파인 보유 지분 전체를 담보로 제공하고 421억원을 대출받았다. 인수금융 이자율은 연 5.89% 수준이다. 머스트운용은 “대주주의 자금 조달 비용을 지원하기 위해 회사가 5.89%보다 0.11%p 높은 6.0%의 높은 이자를 무리해서 부담한 것"이라고 지적했다.

![[박규빈의 경영 Scope] 엇갈린 성적표 안고 출범할 ‘통합 조업사’ 한국공항…시너지냐 승자의 저주냐](http://www.ekn.kr/mnt/thum/202605/news-p.v1.20260528.f80165c3de26407eb2b2d3842de65990_T1.png)

![[송윤주의 부동산생태계] 목동 재건축 이주수요, 주복·오피스텔로 쏠릴까](http://www.ekn.kr/mnt/thum/202605/news-p.v1.20260529.5c662e9c4e514ed7b1916eea2ac18b7a_T1.jpg)

;){kind=link}