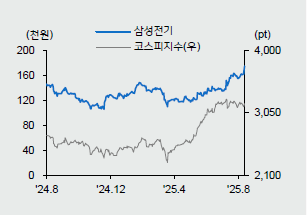

52주 신고가 경신…넉 달 만에 48% ↑

AI·전장용 적층세라믹콘덴서 수요 폭발적

중장기 성장 경로 확실, 가치 재평가 랠리

▲사진=메리츠증권

삼성전기 주가가 인공지능(AI)과 전기·전자 장치(전장) 수요 확대에 따른 적층세라믹콘덴서(MLCC) 호황 기대감 속에 가파른 반등세를 이어가고 있다. 증권가는 전방산업 성장과 신사업 모멘텀을 근거로 목표주가를 일제히 상향하며 긍정적인 전망을 내놓고 있다.

5일 한국거래소에 따르면 전일 삼성전기는 4일 장중 17만9500원을 기록하며 52주 신고가를 경신했다. 지난 6월4일 연중 최저가인 12만1000원과 비교하면 불과 넉 달 만에 48% 상승한 수준이다.

증권가가 공통적으로 꼽은 삼성전기의 핵심 성장동력은 MLCC와 반도체 패키지 기판(FC-BGA)이다. AI 서버와 전장용 고용량 MLCC는 이미 공급자 우위 국면에 접어들었으며, 내년 IT 세트 수요가 일부라도 회복될 경우 가격 인상으로 이어질 가능성이 크다는 평가다. 산업·전장 중심으로 비IT 매출 비중이 빠르게 확대되면서 실적 안정성도 강화되고 있다.

패키지 기판 분야에서는 글로벌 경쟁사들이 엔비디아 GPU 수요 대응에 집중하는 사이, 삼성전기는 베트남 공장을 활용해 ASIC(주문형 반도체) 관련 수주 확대가 가능한 위치에 있다는 분석이 나온다. 메타, 구글, 오픈AI, 애플 등 글로벌 빅테크 기업으로 공급망을 확장하면서 성장성이 한층 부각되고 있다. 카메라모듈 사업 역시 폴더블 스마트폰 판매 호조와 로봇향 모듈 진출 기대감으로 새로운 모멘텀을 확보하고 있다.

메리츠증권은 삼성전기의 목표주가를 기존 19만원에서 21만원으로 높였다. MLCC 업계 전반의 가동률이 성수기를 감안해도 이례적으로 높은 수준에 이르렀고, 고용량 제품 중심의 수요가 확대되면서 공급 부족 국면으로 전환될 가능성이 크다는 설명이다.

양승수 메리츠증권 연구원은 “최근 가파른 주가 상승에도 업사이클 구간 대비 밸류에이션은 여전히 낮은 수준에 머물러 있다"며 “사업 체질 개선에 초점을 맞출 경우 추가 상승 여력이 충분하다"고 설명했다.

하나증권은 목표주가를 17만4000원에서 24만원으로 크게 올렸다. 산업·전장용 MLCC는 IT용 대비 사이즈가 크고 유전체 적층수가 많아 공급 확대가 제한적인 만큼, 메이저 업체들의 가동률이 이미 90%대에 도달했다는 분석이다. 패키지 기판과 광학솔루션 부문도 성장성을 확보해 기업가치 재평가가 가능하다는 판단이다.

김민경 하나증권 연구원은 “IT 세트 수요에 불확실성이 남아 있지만, 고부가 제품 비중이 확대되면서 2026년까지 이익 증가 가시성이 확보됐다"며 “이에 따라 하반기에는 다른 IT 기업들과 비교해 상대적으로 양호한 주가 흐름이 이어질 것"이라고 말했다.

iM증권은 삼성전자의 글로벌 전기차 업체 수주가 삼성전기에도 긍정적으로 작용한다고 평가했다. MLCC와 카메라모듈을 포함한 핵심 부품을 원스톱으로 공급할 수 있는 경쟁력이 강화되고, 특정 고객사향 매출이 두 배 이상 확대될 수 있다는 전망을 근거로 목표주가를 22만원으로 상향했다.

;){kind=link}