▲올해 3분기 카드사 4곳의 합산 순이익은 5128억원으로 전년 동기(4047억원) 대비 25.9% 증가했다.

주요 카드사들의 3분기 실적이 전년대비 두 자릿수 이상의 성장률을 기록하는 등 크게 확대됐다. 다만 비용 절감과 이자마진 증가 등 외부적 영향이 호실적의 비결로 꼽히고 있는데다 일부 카드사는 건전성관리가 과제로 남아있어 업계 비교적 차분한 분위기가 감지된다.

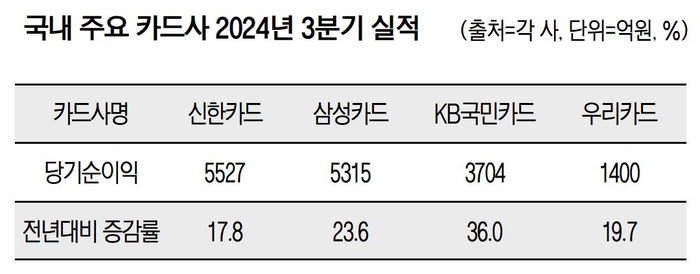

28일 카드업계에 따르면 이날까지 올해 3분기 실적을 발표한 국내 주요 카드사는 신한카드, 삼성카드, KB국민카드, 우리카드다.

최근 국내 금융지주와 삼성카드가 발표한 실적자료에 따르면 신한카드의 올 3분기 순이익은 5527억원으로 전년 대비 17.8% 늘었다. 삼성카드도 작년보다 23.6% 뛴 5315억원의 순이익을 시현했다.

KB국민카드는 지난해 3분기 2724억원의 순이익을 기록했지만 올해 3분기 3704억원을 기록해 36% 상승률을 기록했다. 우리카드도 3분기에 작년 동기 대비 19.7% 증가한 1400억원의 순이익을 올리면서 성장세를 나타냈다. 우리카드는 올해 상반기 순이익 성장률이 2.4%에 그친 것과 비교하면 상승률이 크게 증가했다.

카드사들은 가맹점수수료수입이 줄어드는 등 본업 수익성이 악화하는 중에도 큰 폭의 상승률을 기록했다. 카드사 4곳의 3분기 합산 순이익은 5128억원으로 전년 동기(4047억원) 대비 25.9% 증가했다. 누적 당기순이익은 1조5946억원을 기록해 지난해 같은 기간 1조2886억원 보다 23.75% 상승했다.

카드사들의 이번 호실적은 판매비와 관리비(판관비)의 절감, 대출채권 매각, 이자마진 등에서 비롯된 것으로 분석된다. 실제로 삼성카드와 KB국민카드의 판관비는 전년 동기 대비 각각 227억원, 164억원 감소했다. 우리카드는 판관비가 늘었지만 증가율이 둔화 추세다. 우리카드의 판관비 증가율은 전년 대비 2.4%를 기록했다.

금융감독원에 따르면 신한카드, 우리카드, 국민카드는 대출채권 매각에 따른 올해 상반기 수익으로 1781억원을 기록했다. 회사별로 대출채권 판매 이익 규모는 신한카드가 823억원으로 가장 컸다. 우리카드도 675억원의 매매이익을 기록했다.

▲주요 카드사들의 3분기 실적. (출처=각 사, 단위=억원, %)

다만 비용 효율화와 각종 방어책에 의존한 실적 방어라는 평가에 카드사들은 마냥 웃지 못하는 실정이다.

실제로 1금융권 대출 축소로 인한 카드론 수요 확대가 일어나 실적 개선에 영향을 받았지만, 이자비용이 늘어 실적 증가폭은 제한됐다. 신한·삼성·KB국민카드의 이자비용은 지난해 3분기 1조5634억원이었지만 올해 3분기 1조7545억원으로 12.2% 증가했다. 특히 신한카드와 KB국민카드의 경우 같은기간 이자비용이 각각 13%, 16.2% 늘었다.

대출 증가는 연체율을 끌어올릴 수 있기에 이후 건전성 관리에도 긴장을 늦출 수 없는 상황이다. 이자비용이 늘어난 일부 카드사의 경우 자산건전성 리스크로 인해 충당금 규모도 커졌다. KB국민카드는 3분기 지난해 3분기 대비 8.4% 증가한 6149억원의 충당금을 쌓았다. 우리카드의 충당금은 지난해 3분기 3120억원에서 올해 3460억원으로 증가해 10.9% 늘어났다. 연체율 관리도 녹록지 않다. KB국민카드 지난 9월말 기준 연체율은 직전 분기와 동일한 1.29%다. 우리카드의 연체율은 6월 말 1.73%에서 9월 말 1.78%로 0.05%p 상승했다.

단 신한카드와 삼성카드는 연체율 개선과 충당금 축소에 성공했다. 두 회사의 9월 말 연체율은 각각 1.33%, 0.94%다. 두 카드사 모두 직전분기 대비 연체율이 0.11%p, 0.05%p 내려갔다. 충당금은 6180억원, 4872억원을 기록해 1년 전보다 3.4%, 13.3%씩 줄었다.

카드업계는 이번 순이익 성장이 지난해 상생금융 비용으로 인한 기저효과와 2금융권 풍선효과에서 기인한 카드론 수요 급증, 비용 효율화에 따른 것이라는 평가다.

카드사 관계자는 “업황 개선이나 매출 확대에 의한 수익성 향상이 아니기 때문에 실제로 호실적이라고 판단하기 어려운 부분이 있다"며 “실적악화를 만회하는 방식에 집중하고 있는 만큼 아직까지는 개별 카드사마다 내부적인 강점 발굴쪽에 집중하고 있어 업황 호전으로 인한 활기를 느끼긴 어려운 상황"이라고 설명했다.

;){kind=link}