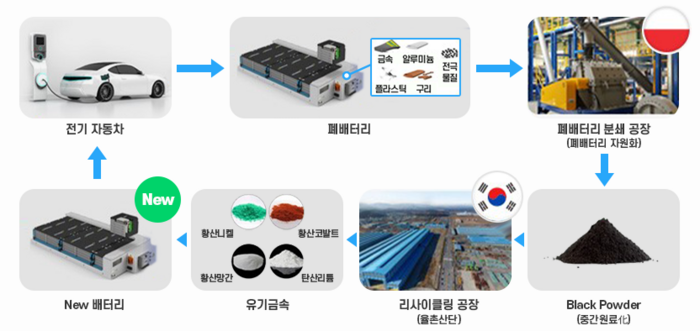

▲전기차 배터리 재활용사업 개요. 자료=포스코HY

청정에너지 전환을 위한 핵심광물의 지속 가능성 및 공급 안정화에 필수적인 요소로 '재활용'이 제시됐다. 핵심광물 재활용은 신규 광산에 대한 의존도를 줄이고 광물 수입국의 공급 안보를 강화하는 제2차 공급원을 창출할 수 있다는 분석이다.

7일 한국산업기술진흥원은 '핵심광물 재활용 확대 전략' 고찰 분석 보고서를 통해 “우리나라는 전기차, 배터리 등 미래 산업과 직결된 주요 핵심광물의 수입 대부분을 중국을 비롯한 해외에 의존하고 있는 상황"이라며 “공급망, 리스크 관리 및 공급망 다각화 차원에서 광물 재활용의 중요성이 커지고 있다"고 평가했다.

재활용을 통한 '광물 회수'가 핵심광물 자원이 부족한 우리나라의 자급율을 제고해 공급 안보를 뒷받침할 수 있는 중요 수단으로 자리매김 할 수 있다는 진단이다.

보고서에 따르면 청정에너지 시스템으로의 전환에서 화석연료는 공급도 계속 가중되고 지속적으로 재투입돼야 하는 단점이 있다. 반면 광물 자원은 인프라 수명이 다하면 회수와 재활용이 가능하다.

대표적으로 리튬・니켈・코발트・망간・흑연은 배터리 기술에, 희토류 원소는 영구자석에 필수적인 요소에 해당하고 전력망에는 대량의 구리와 알루미늄이 소요된다.

이 가운데 리튬, 코발트, 니켈, 희토류 원소, 실리콘과 같은 에너지전환 광물 다수는 아직까지 재활용이 미흡한 실정이다.

오는 2030년까지 주요 광물의 1차 수요 증가율은 연간 △구리 3% △니켈・코발트 6.5% △리튬 18% 수준이다.

이때 광물 수요 상승에 따라 2030년 이후 재활용 공급 원료의 양도 증가하게 되고, 광물 재활용을 통해 2차 공급량이 급증하는 만큼 2050년경부터 1차 광물 공급 규모는 자연적으로 감소하기 시작할 것으로 전망된다.

보고서는 2050년 1차 광물 공급 수요가 재활용이 진행되지 않을 때와 비교해 실제 재활용이 이뤄지면 구리・코발트 약 40%, 리튬・니켈 약 25%씩 감소할 것으로 분석됐다.

광물 재활용의 잠재력을 극대화하기 위해서는 경제성, 기술, 무역, 지속 가능성 관련 다양한 대응책 마련이 필요하다는 지적도 제기됐다.

특히 핵심광물 재활용 프로젝트의 경제성은 재료 가격, 공급원료 입수 가능성, 규제, 가격 책정 및 지불 체계, 행정 및 실무 복잡성 등 여러 요인에 영향 받게 되는데, 회수된 재료의 시장 가치 또한 수익성을 좌우하는 주요 요소로 평가됐다.

재활용 기술의 경우 에너지 및 환경 측면에서 부정적인 영향을 미칠 수 있으나, 신기술을 통해 핵심광물의 순환 사용을 대폭 확대하는 요인이 될 것으로 전망됐다.

이와 관련, 우리 정부는 지난 2023년 '핵심광물 확보전략'을 통해 핵심광물 목록을 지정하고 핵심 광물 재자원화 비중을 20%대로 확대하겠다는 목표 수립과 함께 '이차전지 전주기 산업 경쟁력 강화 방안'을 통해 사용후배터리 생태계 조성 전략을 제시한 바 있다.

하지만, 우리나라는 산화・수산화리튬, 산화・수산화니켈, 코발트, 흑연, 실리콘 등의 대중국 수입 비중이 현저히 높은 편이다. 특히 우리나라의 해외 수출로 인한 전기차 말소 비중이 70%(2023년 7월 기준)를 상회하고 있다는 점은 국내 배터리 수거 비중이 저조하다는 것을 반증하는 대목이다.

이에 산업기술진흥원 측은 “향후 정부의 정책 지원 효과를 제고하고 핵심광물 재활용을 심화하는 측면에서 구체적인 목표와 중간 점검 지표를 설정하고, 재활용 시설 투자를 위한 경제적 인센티브를 확대하는 등 유의미한 전략을 실행해야 한다"고 밝혔다.

![[기획] 이재명 당선은 커뮤니케이션 전략의 승리](http://www.ekn.kr/mnt/thum/202506/news-a.v1.20250608.c61f2b7f4b2948f5ab16238082c90ba3_T1.jpg)

;){kind=link}