2024년 4분기 영업익 예상치 하회

전기차 관련 정책적 불확실성 지속

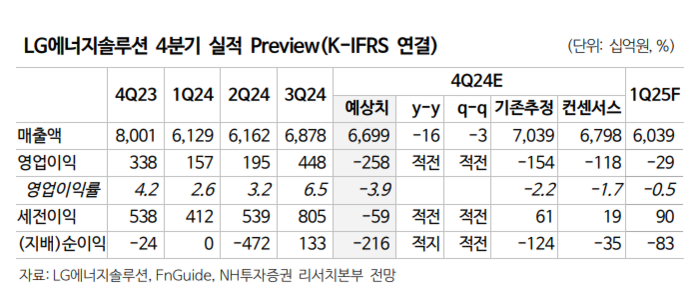

▲NH투자증권

증권사들이 LG에너지솔루션의 목표주가를 내려잡고 있다. 업황 불확실성이 지속하면서 회복세가 더딜 것이라는 분석이다.

8일 금융투자업계에 따르면 최근 신영증권 등 증권사들이 LG에너지솔루션의 목표주가를 하향 조정했다.

신영증권은 전일 LG에너지솔루션의 목표주가를 종전 51만원에서 45만원으로 11.8% 하향했다. 지난해 마이너스 성장이 점쳐치는 가운데 올해 상황도 쉽지 않다는 진단이다.

신영증권은 LG에너지솔루션의 지난해 4분기 매출액이 6조7000억원로 전년보다 하락할 것으로 전망했다. 영업이익은 -2249억원으로 시장 기대치 -1400억원을 하회할 것이라고 봤다.

올해는 미국·유럽의 전기차 관련 정책 불확실성이 지속 중인 상황과 북미 고객의 단기 배터리 재고 부담을 가정, 예상 배터리 판매량과 EBITDA 추정치를 각각 기존 대비 12%, 15% 하향했다.

NH투자증권도 LG에너지솔루션의 목표주가를 기존 50만원에서 44만원으로 하향했다.

NH투자증권이 추정한 LG에너지솔루션의 지난해 4분기 매출은 전년 동기 대비 16% 줄어든 6조7000억원이다. 영업손실은 2584억원으로 적자 전환을 예상했다. 이는 시장 전망치(매출 6조8000억원·영업손실 1180억원)를 밑도는 수준이다.

유럽과 GM의 수요가 예상보다 부진해 올해에도 판매 회복이 지연될 것으로 주 연구원은 전망했다.

주민우 NH투자증권 연구원은 “유럽은 1월 유럽연합(EU) 집행위원장의 자동차 업계 간담회 이후 이산화탄소(CO2) 초과 배출에 대한 벌금을 완화할 것"이라며 “배출 허용량은 예정대로 감소하지만 벌금 규정만 완화된다고 가정해 성장률을 낮춰 반영한다"고 설명했다.

삼성증권도 LG에너지솔루션에 대해 작년 4분기 영업이익이 컨센서스(증권사 평균 예상치)를 하회할 것이라고 전망했다. 다만 목표주가는 종전 43만원을 유지했다.

조현렬 삼성증권 연구원은 “LG에너지솔루션의 4분기 영업손실은 1896억원으로 컨센서스를 하회할 것으로 예상된다"며 “수익성이 가장 좋은 합작법인의 판매량 감소와 유럽 고객사의 부진한 수요 때문"이라고 진단했다. 이어 “부정적 래깅 효과가 지속된 가운데 고객사의 재고 조정 영향으로 수익성이 크게 둔화했다"고 덧붙였다.

![[속보] 트럼프, 한국·일본에 상호관세 서한 발송](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250708.785bd3ee13f8475fae4b182d2e956d0e_T1.jpg)

![[인터뷰] 강성진 차기 한국경제학회장 “에너지고속도로보다는 분산에너지 인프라 구축이 더 중요”](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250707.609445785d2b467383bec137f770670d_T1.png)

;){kind=link}