▲.

'수출' 전망이 식품업계 주가를 갈라놓고 있다. 고환율 흐름 속에서 '불닭볶음면'의 전세계적인 인기가 식지 않으며 삼양식품은 고공행진을 이어가고 있다. 반면, 롯데칠성, 신세계푸드 등 주요 식품회사들은 대내외 악재에 고전하며 목표주가는 하락하고 있고, 성장 잠재력을 가늠할 수 있는 목표 주당순이익(이하 PER) 배수는 코스피 평균PER배수를 대부분 하회하고 있다.

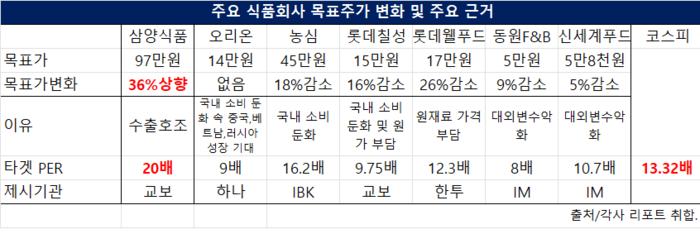

16일 교보증권과 하나증권은 삼양식품의 목표주가를 97만원과 90만원으로 나란히 상향 조정했다. 지난해 초 20만원 수준이던 주가가 76만2000원까지 상승했음에도 증권가에서는 상승 여력이 더 있다고 판단하고 있다.

주가 상향의 근거는 4분기 실적 전망이다. 수요 대비 공급이 부족할 정도로 삼양라면, 불닭볶음면 등 삼양식품의 제품이 해외에서 인기를 끌다보니 호실적은 당연한 결과다.

▲올해도 삼양식품 불닭볶음면(사진), 농심 신라면 등이 매출 상승에 큰 역할을 할 전망이다.연합뉴스

에프앤가이드에 따르면 삼양식품의 지난 4분기 매출액은 전년 동기 대비 33% 증가한 4364억원, 영업이익은 같은 기간 129% 증가한 830억원으로 전망된다.

권우정 교보증권 연구원은 “지난해 9~10월 타깃(미국 할인마트), 크로거(미국 할인마트) 입점 이후 초도물량이 소진될 정도로 반응이 긍정적이었다"며 “10월에는 월마트 내 매대가 아시안푸드에서 인스턴트 누들로 이동하면서 수요가 확대됐다"고 설명했다.

심은주 하나증권 연구원은 “하반기부터는 밀양2공장 생산능력 증설 효과가 반영되면서 실적 모멘텀이 확대되며 중국에 건설 예정인 제3공장은 2027년 1월 완공 예정"이라며 “향후 3년간 매년 약 20%씩 생산능력이 증가하는 효과가 있을 것"이라고 전망했다.

◇삼양식품 이외 암울한 식품업계 현주소

증권가에서는 삼양식품을 제외하면 목표주가를 거의 상향하지 않았다. 오리온, 오뚜기, SPC삼립 정도만 보합이고, 그 이외 농심, 롯데웰푸드 등은 일부 증권사만 목표가를 하향했다.

최근 전망한 모든 증권사가 목표가를 유지한 오리온의 경우, 국내 소비경기 부진이란 환경은 다른 식품회사와 같지만, 중국과 베트남, 그리고 러시아향 수출이 목표가를 지탱했다. 오뚜기 역시 베트남 성장이 주가를 지탱하고 있다.

반면 농심, 롯데웰푸드, 동원F&B의 경우, 하락 전망을 피하지 못했다. 내수 악화 및 고환율로 인한 원가 상승이 주요 원인이다.

농심 역시 수출 기업이지만 IBK투자증권은 내수 소비 둔화 흐름에 농심은 자유롭지 못할 것으로 전망했다.

▲신라면 툼바 큰사발면. 출처/에너지경제DB

김태현 IBK증권 연구원은 “2024년 4분기 농심의 매출액은 8895억원, 영업이익은 311억원으로 예상된다"며 “이는 컨센서스 영업이익 428억원을 약 27% 하회하는 수준"이라고 밝혔다.

김 연구원은 “국내는 스낵과 음료 판매 부진이 신라면 툼바 등 면류 신제품 출시 효과와 유럽, 동남아 등 수출 호조로 상쇄돼 매출이 소폭 개선될 전망"이라며 “다만 팜유 가격 상승과 판매장려금, 물류대행비, 인건비 증가로 이익 감소세가 지속될 것"이라고 설명했다.

△롯데칠성 △신세계푸드 △CJ프레시웨이 등은 목표가를 제시한 모든 증권사에서 목표가를 하향했다. 특히 롯데칠성의 경우 5개 증권사가 나란히 목표가를 내리기도 했다.

강은지 한국투자증권 연구원은 “가공식품 소비 둔화와 외식 시장 침체가 이어지고 있어 단기간 내 음료와 주류 제품 판매량이 반등하기는 쉽지 않다"며 “6월부터 탄산음료, 에너지/스포츠음료 등 6개 품목의 출고가를 평균 6.9% 인상했음에도 불구하고 원/달러 환율과 알루미늄 가격이 상승하면서 마진 스프레드 확대 시기가 지연될 전망"이라고 분석했다.

◇식품 업계 전반적인 낮은 PER, 하지만 노력 중인 식품업계

삼양식품을 제외한 대부분 식품주는 코스피 평균 PER 배수에도 미치지 못하고 있다. 증권사들은 12개월 예상 영업이익을 바탕으로 PER을 추정하고 여기에 업종, 종목 특성 등을 고려해 멀티플(배수)을 반영한다.

멀티플이 낮다는 의미는 성장 기대감이 그만큼 낮음을 시사한다. 앞으로 성장 가능성이 떨어지기에 수급이 덜 붙을 수 있다는 의미이기도 하다.

오리온, 동원F&B, 롯데칠성 등의 타겟 PER은 10배를 하회하기도 했다. 사실상 저점 수준이다.

투자은행(IB)업계 관계자는 “식품주가 저점 수준까지 떨어진 것은 고환율, 확실한 수출 제품 부재 등이 원인"이라면서 “이는 모든 식품주가 상승하지 못하고, 삼양식품처럼 매력적인 수출 제품을 생산할 수 있는 종목들만 다시 반등할 수 있음을 시사한다"고 전망했다.

![[속보] 트럼프, 한국·일본에 상호관세 서한 발송](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250708.785bd3ee13f8475fae4b182d2e956d0e_T1.jpg)

![[인터뷰] 강성진 차기 한국경제학회장 “에너지고속도로보다는 분산에너지 인프라 구축이 더 중요”](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250707.609445785d2b467383bec137f770670d_T1.png)

;){kind=link}