▲생명보험사 22곳과 손해보험사 32곳의 당기순이익이 14조1440억원으로, 전년 대비 3.6% 증가했다

보험업계가 지난해 본업 경쟁력 약화에도 실적을 끌어올렸다. 투자손익이 대폭 상승한 덕분이다.

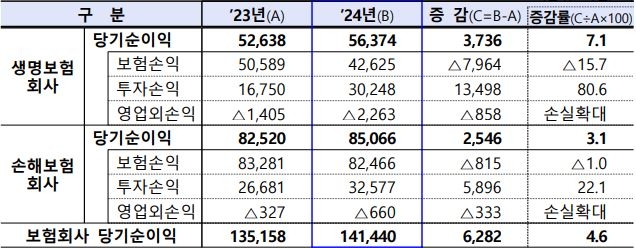

금융감독원은 지난해 생명보험사 22곳과 손해보험사 32곳의 당기순이익이 14조1440억원으로, 전년 대비 3.6% 증가했다고 25일 밝혔다.

업권별로 보면 생명보험은 5조6374억원으로 같은 기간 7.1% 증가했다. 미보고발생손해액(IBNR) 적립기준 강화 등으로 보험손익이 7964억원(15.7%) 감소했으나, 이자·배당수익 확대 등으로 투자손익은 1조3498억원(80.6%) 급증했다.

손해보험은 8조5066억원으로 3.1% 늘어났다. 자동차보험 손해율 상승을 비롯한 이유로 보험손익이 815억원(1.0%) 축소된 반면, 이자·배당수익 확대 등으로 투자손익은 5896억원(22.1%) 개선됐다. 생명보험과 손해보험 모두 영업외손익은 적자폭이 커졌다.

▲지난해 보험업계 당기순이익(단위: 억원, %)

수입보험료의 경우 생명보험은 113조4400억원으로 1조325억원(0.9%) 많아졌다. 보장성(13.1%)·저축성(2.7%)·변액(0.4%) 보험료가 증가했으나, 퇴직연금(-26.2%) 등은 감소했다.

손해보험은 127조6045억원으로 2조4028억원(1.9%) 확대됐다. 장기(5.2%)·일반(7.4%) 보험료가 증가했지만, 자동차보험(-1.8%)과 퇴직연금(-7.2%) 등은 축소됐다.

지난해 보험사의 총자산이익률(ROA)은 1.13%로 0.03%포인트(p), 자기자본이익률(ROE, 9.12%)도 1.08%p 상승했다.

총자산(1273조2000억원)과 총부채(1131조2000억원)는 각각 47조원·73조원 확대됐다. 그러나 자기자본(142조1000억원)은 26조원 줄었다.

금감원은 보험금 지급이 증가했으나, 운용자산이 불어난 것이 수익성 확대에 기여한 것으로 분석했다. 자기자본이 감소한 원인으로는 금리하락과 할인율 현실화로 늘어난 보험부채를 꼽았다.

보험사 재무건전성 관리 강화도 촉구했다. 향후 주가·금리·환율을 비롯한 금융시장 불확실성이 확대될 우려가 있다는 것이다.

금감원 관계자는 “보험사의 당기손익과 재무건전성 등을 면밀히 모니터링, 잠재리스크에 대해 선제적으로 대응할 계획"이라고 말했다.

![[인천미래에너지포럼] KIST 연구원 “LOHC 최신 수소 저장기술, 기존 화석연료 인프라 사용 가능”](http://www.ekn.kr/mnt/thum/202509/news-a.v1.20250916.3c5c062c47994fc4b88c1a485d612e70_T1.png)

![[인천미래에너지포럼] KBR “수소 국내로 가져올 실질적 방법은 암모니아”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.f97035e993d9451c96f47421daad2fd4_T1.png)

![[인천미래에너지포럼] 가스기술공사 “인천항이 암모니아 도입 최적 입지, 선도적 역할해야”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.e826139e7df74b4dbd570e9d7388b0a2_T1.jpg)

![[인천미래에너지포럼] 남동발전 “2030년대 중반까지 수소·암모니아 혼소 대전환”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.a7ecbb5deed047e2a971d37436944eee_T1.jpg)

![[인천미래에너지포럼] 이명훈 책임 “연료전지, 데이터센터·에너지안보 핵심 해법”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.c9d54866d916427092a3d57318ef99bb_T1.png)

![[인천미래에너지포럼] 배준영 의원 “청정수소 생태계·암모니아 혼소 등 인천 에너지 전략은 국가적 과제”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.5f518d1c52254d8194c3f387f1656867_T1.jpg)

![[인천미래에너지포럼] 이민철 교수 “수소·암모니아 발전, 주민 훈련·정량평가 병행해야”](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250916.8828c5a577eb4dd58e0048df7ebb162c_T1.png)

;){kind=link}