▲아파트 전경.

지난해 채무상환 능력이 부족한 고위험가구가 38만6000가구에 이른 것으로 나타났다. 이들이 보유한 금융부채는 총 72조3000억원에 이른다.

한국은행은 최근 지방 주택가격 하락세 등을 감안할 때 향후 지방 고위험가구 채무상환 부담이 늘어날 수 있다고 경고했다.

27일 한은이 발표한 금융안정 상황 보고서에 따르면 지난해 말 기준 우리나라의 고위험가구는 38만6000가구로 집계됐다. 금융부채 보유 가구의 3.2%를 차지한다. 이들이 보유한 금융부채는 72조3000억원으로, 전체 가구의 4.9% 수준이다.

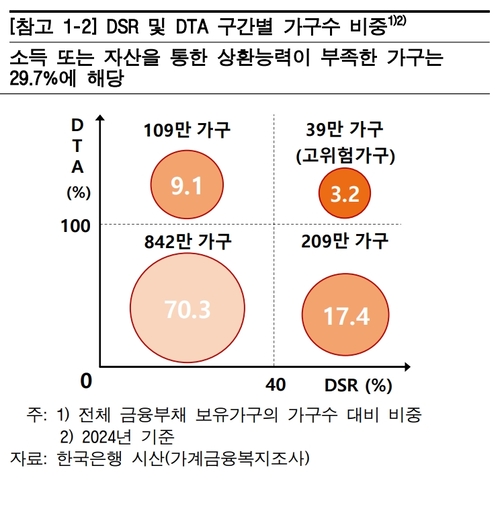

고위험가구는 금융부채를 가진 가구 중 총부채상환비율(DSR)이 40%를 초과하고, 자산대비부채비율(DTA)은 100%를 초과한 경우다. 가계 자산과 부채를 종합적으로 고려해 채무상환능력을 평가한다.

고위험 가구 수와 금융부채 비중은 금리 상승 등에 영향으로 크게 높아졌던 2023년(각 3.5%, 6.2%)에 비해서는 낮아졌으나, 2022년(각 2.6%, 3.8%)에 비해서는 높은 수준이다. 가구 수 기준으로는 2017~2024년 장기평균(3.1%)을 상회한다.

소득 또는 자산 중 한 가지 지표 측면에서 상환능력이 부족한 가구 비중은 26.5%(318만 가구)로, 전체 금융부채의 34.8%(512조원)를 보유하고 있다.

고위험가구의 DSR은 75%(중윗값), DTA는 150.2%로 나타났다. 소득과 자산 측면에서 채무상환 여력이 크게 저하돼 있다고 한은은 설명했다.

▲자료=한국은행.

주택가격 하락은 고위험가구 증가 가능성을 높이는 것으로 추정됐다. 특히 지방의 경제 성장이 수도권에 비해 부진해 최근 지방 주택가격 하락세 등을 감안하면 향후 지방 고위험가구 채무상환 부담이 늘어날 수 있다는 것이 한은 예상이다.

금리와 주택가격 변동분, 주택가격 전망을 반영해 지방과 수도권의 고위험가구 비중(금융부채 기준)을 계산한 결과 지난해 말 지방과 수도권은 각각 5.4%, 4.3%로 나타났다. 올해 말에는 지방(5.6%)과 수도권(4.0%)의 고위험가구 비중 차이가 1.6%포인트(p)까지 확대될 것으로 예상된다.

한은은 보고서에서 “서울 등 수도권에 비해 미분양이 늘어나고 건설경기가 부진한 지역의 경우 고위험가구가 늘어날 가능성이 큰 것으로 판단된다"며 “지방 고위험가구 중심으로 부실 위험이 확대되지 않도록 관련 동향과 정부 대응 방안의 효과 등을 면밀히 모니터링할 필요가 있다"고 말했다.

![[카드사 풍향계] 삼성카드, ‘토스 삼성카드’ 출시…토스페이 결제 15% 할인 外](http://www.ekn.kr/mnt/thum/202508/news-p.v1.20250818.91caf6c9b61a4fd29665cf132654ae64_T1.jpg)

![[보험사 풍향계] 교보생명 사내벤처 4기 출범…“AI로 보험 혁신” 外](http://www.ekn.kr/mnt/thum/202508/news-p.v1.20250818.f5ca65c708144b3a986e7174c4284f66_T1.jpg)

;){kind=link}