▲SK하이닉스 HBM4 12단 샘플.

AI 반도체 시장의 핵심 부품으로 떠오른 HBM(High Bandwidth Memory)이 글로벌 메모리 업계의 판을 뒤흔들고 있다.

기존 DRAM보다 수배의 대역폭과 소비전력 효율을 가진 HBM은 고성능 GPU와의 병렬 연산 구조에서 병목현상을 최소화할 수 있는 유일한 메모리 솔루션으로 꼽힌다.

HBM은 이제 메모리 업계의 '주력 제품군'이자, AI 생태계의 기술 패권을 좌우하는 상징적 제품이 되었다.

고객과의 연계성이 경쟁력 핵심으로

2일 반도체 업계에 따르면 지난해 기준 글로벌 HBM 시장은 약 90억달러 규모로 성장했고, 2025년에는 130억달러를 넘어설 것으로 보인다.

특히 엔비디아, AMD, 인텔 등 AI 반도체 설계사가 HBM을 필수 요소로 채택하면서, 고객사와의 연계성이 경쟁력의 핵심으로 부상하고 있다.

이런 흐름 속에서 삼성전자는 중심에서 한 발 물러선 상태다.

가장 앞서 있는 기업은 SK하이닉스다.

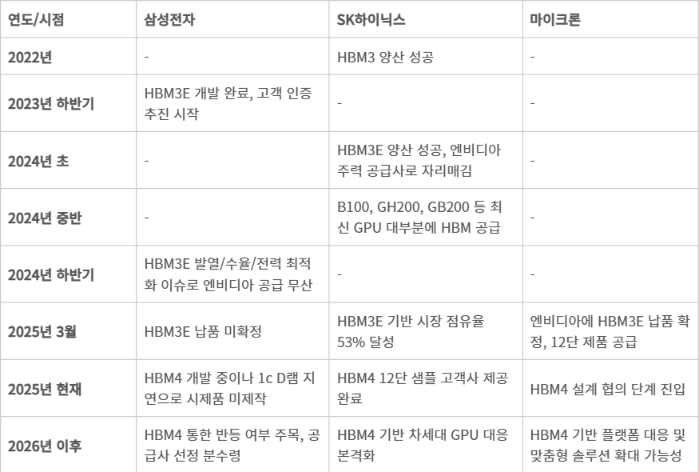

하이닉스는 2022년 HBM3, 2024년 초 HBM3E 양산에 성공하며 AI 시장의 절대 강자인 엔비디아의 주력 공급사로 자리매김했다.

B100, GH200, GB200 등 최신 GPU 플랫폼 대부분이 하이닉스 HBM을 채택하고 있으며, 고객사와의 공동 설계·동기화 개발을 통해 패키징 호환성과 전력 효율까지 최적화한 것으로 평가된다.

트렌드포스에 따르면 2024년 하이닉스의 HBM 시장 점유율은 53%로 이미 절반을 넘었다.

이어 마이크론도 HBM 시장의 '변수'로 떠오르고 있다.

후발주자였던 마이크론은 2025년 3월 엔비디아에 HBM3E 납품을 확정지으며 본격적인 진입에 성공했다.

HBM3E 12단 제품은 동급 대비 소비전력을 20% 절감하고, 발열 제어에 강점을 가진 것으로 알려졌다.

또한 마이크론은 'SOCAMM'이라는 모듈형 메모리 패키징을 병행 공급하며, 단순 메모리가 아닌 플랫폼 맞춤형 솔루션 벤더로 전략적 전환을 시도하고 있다.

HBM 관련 시계열 비교표

삼성의 반등 기회, HBM4에 달렸다

이러한 경쟁 구도 속에서, 삼성전자는 상대적으로 존재감이 약해진 상태다.

삼성은 2023년 하반기부터 HBM3E 제품을 개발 완료하고 고객 인증을 추진해왔으나, 2025년 3월 말 현재까지 납품이 공식화되지 못했다.

업계에서는 HBM3E 초기 제품에서 발열 및 수율 문제, 소비전력 최적화 이슈가 지적됐으며, 이로 인해 엔비디아의 플랫폼에 채택되지 못한 것으로 분석된다.

보다 구조적인 문제는 삼성의 제품 개발 전략 자체에 있다는 지적이 많다.

SK하이닉스나 마이크론이 고객사와 '공동개발' 방식으로 설계-인터페이스-패키징을 맞춰가는 방식이라면, 삼성은 제품을 먼저 개발한 뒤 고객사에 제안하는 '단방향 납품 구조'를 고수해왔다.

이는 HBM처럼 초정밀 맞춤 설계가 요구되는 제품군에서는 고객 만족도를 떨어뜨릴 수밖에 없는 구조다.

한 반도체 업계 관계자는 “HBM은 이제 기술 경쟁이 아니라 관계 경쟁"이라며 “고객과 함께 설계하지 않으면 채택되기 어려운 구조"라고 설명했다.

또 다른 업계인은 “삼성의 기술력은 여전히 뛰어나지만, 고객 생태계에 깊숙이 들어가 있는 하이닉스와 마이크론의 입지를 단기간에 따라잡긴 어렵다"고 말했다.

'기술-고객' 연계 생태계가 승부 가른다

삼성에게도 기회는 있다. 바로 HBM4다.

HBM4는 HBM3E 대비 속도는 60% 이상 빠르고, 소비전력도 개선된 차세대 메모리다.

AI GPU 업체들은 2026년부터 HBM4 기반의 차세대 플랫폼(B400 등)을 출시할 예정이며, 2025년 한 해가 공급사 선정의 분수령이 될 전망이다.

문제는 HBM4에서도 삼성전자의 속도가 늦어지고 있다는 점이다.

SK하이닉스는 HBM4 12단 샘플을 이미 고객사에 제공하고 있으며, 마이크론도 설계 협의 단계에 들어섰다.

반면 삼성은 HBM4 개발을 가속화하고는 있으나, 핵심 공정인 1c D램의 일정이 지연돼 시제품 제작조차 아직 이뤄지지 않은 상태다.

당초 2024년 말 목표였던 1c D램 양산은 2025년 6월로 연기되었고, 이는 HBM4 개발에도 직접적인 영향을 줄 것으로 보인다.

결국 삼성전자의 반등은 HBM4를 기점으로 전략을 전면 전환할 수 있느냐에 달려 있다.

고객 공동개발, 플랫폼 최적화, 패키징 역량 강화가 동시에 이루어지지 않는다면, HBM 시장은 하이닉스와 마이크론의 양자 구도로 고착될 가능성도 배제할 수 없다.

한 반도체 업계 관계자는 “HBM 전쟁은 단기 수주 경쟁이 아니라, AI 시대를 선도할 '기술-고객-생태계 동맹'의 전쟁"이라며 “삼성이 이 경쟁에서 다시 주도권을 회복할 수 있을지, 그 성패는 2025년 HBM4 공급 전선에서 가려질 것"이라고 말했다.

![“IMF 넘는 패닉셀 왔다”…‘반도체 저승사자’ 또 적중했나 [이슈+]](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260728.b346aa562e054a1c8d4e477590ccc9fa_T1.jpeg)

![[에너지소식] 에너지공단, 조달기업 재생에너지 전환 지원…한전KDN, 국민소통 청년 지원단 발대식](http://www.ekn.kr/mnt/thum/202607/news-p.v1.20260728.dc2f7de3cdf84b4182c431e1965b3a30_T1.jpg)

;){kind=link}