▲현대건설이 사업 철수를 선언한 가덕도신공항 부지 조성공사 관련 이미지. 사진=연합뉴스

현대건설의 상징과도 같던 국내 토목사업 매출 비중이 10년 만에 9분의 1 수준으로 급감하면서 업계의 해석이 분분하다. 최근 가덕도신공항·수도권광역급행철도(GTX) 등 대형 인프라 프로젝트에서 잇단 철수 사례가 더해지며 '토목의 현대'라는 별칭도 흔들리는 모양새다.

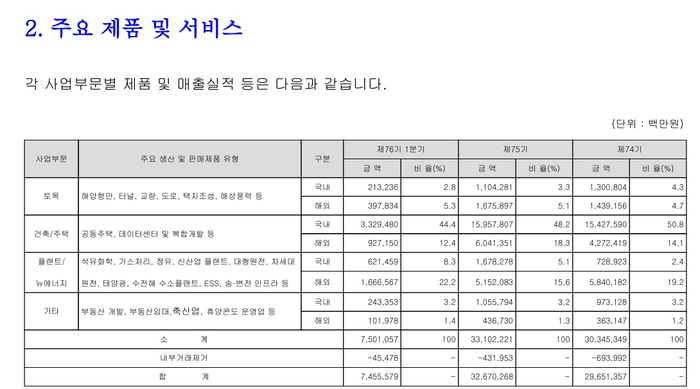

16일 금융감독원 전자공시시스템에 따르면, 현대건설의 올 1분기 기준 연결 매출 7조4556억 원 중 국내 토목 매출은 2132억 원에 그쳐 전체의 2.8%에 머물렀다. 이는 지난해 동기(3.1%)는 물론, 연간 기준으로도 2023년 4.3%, 2024년 3.3%에서 해마다 줄어든 수치다.

현대건설은 과거 국내 토목이 전체 매출의 10~20%를 차지하던 시절도 있었다. 2015년의 경우 전체 매출 17조2765억 원 중 국내 토목 비중이 18.5%(3조4363억 원)에 달했다. 불과 10년 만에 토목 비중이 9분의 1로 줄어든 셈이다.

실제 현대건설은 최근 10조원대 가덕도신공항 부지조성 공사에서 철수했고, GTX-B 민간사업에서도 보유 지분의 절반 이상을 정리했다. GTX-C 노선에선 PF(프로젝트파이낸싱) 조성이 어려워 참여 여부가 불투명하다.

▲현대건설 분기 보고서. 자료=금융감독원 전자공시

현대건설 측은 전략적 철수나 사업 포기와는 무관하다고 설명한다. 회사 관계자는 “토목 매출 비중이 줄어든 것처럼 보이는 이유는 플랜트와 뉴에너지 사업 부문 매출이 최근 급격히 증가했기 때문"이라며 “전체 사업 내에서 토목 비중이 낮아진 것이지, 토목 자체를 축소하거나 전략적으로 전환한 것은 아니다"라고 말했다.

이어 “토목 사업 매출은 최근 수년간 연간 기준으로는 유사한 수준을 유지하고 있다"며 “다만 1분기 수치는 동절기 공사 진행이 제한적인 계절적 특성 때문에 낮게 나타난 것"이라고 부연했다.

이 관계자는 또 “특정 사업부 매출이 늘었다고 해서 다른 사업부 인력을 줄이거나 예산을 이동한 것은 아니다"라며 “가덕도신공항 등 개별 프로젝트 철수 사례를 들어 전체 토목 사업 축소로 해석하는 것은 과도하다"고 강조했다.

그러나 업계에서는 최근의 수치와 사업 흐름을 단순한 계절 요인이나 일시적 착시로만 보기 어렵다는 시각도 나온다. 이은형 대한건설정책연구원 연구위원은 “국내 토목 수주는 지난 수십 년간 점진적으로 줄어드는 구조적 흐름을 보여왔다"며 “인프라가 이미 상당 부분 구축된 데다, 공공 SOC(사회간접자본) 예산도 정체돼 있어 대형사 입장에선 수익성 면에서 매력을 느끼긴 어려운게 사실"이라고 말했다.

대한건설협회 통계에 따르면 국내 토목 수주 규모는 최근 5년간 △2020년 44조6562억 원 △2021년 53조6073억 원 △2022년 61조2198억 원 △2023년 72조 4020억 원까지 증가했다가 △2024년에는 67조6635억 원으로 다소 주춤한 상태다. SOC 예산도 2021년 26조6000억 원에서 올해 26조2000억 원(추경 포함)으로 거의 제자리걸음이다.

결국 국내 토목 사업은 수익성이 낮고, 공사 기간은 긴 데다 안전 문제까지 부담해야 하는 고위험·저수익 구조로 굳어졌다는 지적이 나온다. 자연히 대형 건설사 입장에서는 수주 실적보다 실익을 따져 선별적으로 참여할 수 밖에 없다. 현대건설의 토목 분야 위축이 일시적인 현상인지, 아니면 구조적인 흐름인지를 두고 해석이 엇갈리는 가운데 향후 추이에 관심이 모이고 있다.

![[전력산업 세미나] “전기요금 kWh당 100원 넘으면 AI강국 힘들다”](http://www.ekn.kr/mnt/thum/202512/news-p.v1.20251215.1a16356452fd4628a64e98e1bad77038_T1.png)

![[전력산업 세미나] “원전 재건설 스웨덴, 가스 확대 스페인…韓도 현실적인 전략 필요”](http://www.ekn.kr/mnt/thum/202512/news-p.v1.20251215.0cfb807fe96741698aaae517f772c9f6_T1.jpg)

![[금융 풍향계] 카카오뱅크, 통합형 AI 서비스 출시…“AI 은행 목표” 外](http://www.ekn.kr/mnt/thum/202512/news-p.v1.20251215.2d9ab136df3f48bbb1df9d90cbc8011a_T1.png)

![[전력산업 세미나] 김소희 국민의힘 의원 “탈원전·탈가스 불가능해…‘에너지 믹스’로 가야”](http://www.ekn.kr/mnt/thum/202512/news-p.v1.20251215.73f44e30cced41f183d83ef7f0961ff1_T1.jpg)

;){kind=link}