▲미래에셋생명.

미래에셋생명이 건강·상해보험 상품 판매에 집중하면서 전년 대비 34% 성장한 깜짝 순이익을 기록했다. 작년 상반기 이후 적자를 보였던 투자부문은 흑자전환에 성공했고 변액상품에 특화된 구조를 통해 금리 하락에 따른 변동성을 상쇄해주는 효과까지 누렸다.

미래에셋생명은 지난해 당기순이익으로 전년 대비 34.2% 증가한 1361억원을 기록했다고 18일 공시했다. 시장 컨센서스 대비 33% 웃돌아 '어닝 서프라이즈'를 달성했다.

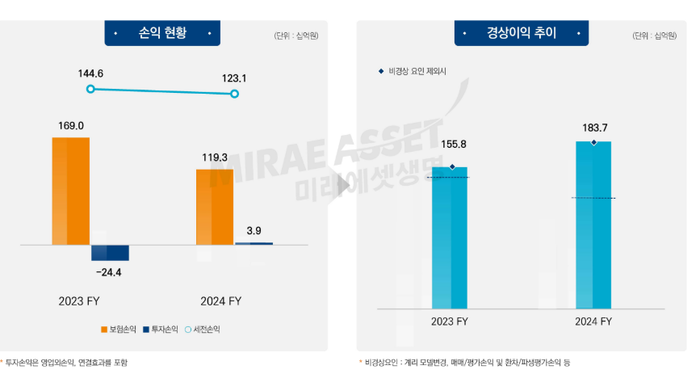

전체 손익은 전년대비 215억원 감소한 1231억원을 나타냈다. 발생사고부채(IBNR) 제도 개정과 계리 가정 변동 등으로 손실이 증가한 영향이다. 특히 금융감독원의 무·저해지 보험 해지율 가이드라인 반영과 시장금리 하락으로 손실 계약이 발생해 보험손익이 감소한 여파가 컸다. 다만 계리 모델변경 등 비경상요인을 제외하면 경상이익은 1558억원에서 1837억원으로 늘었다.

영업력은 크게 신장한 것으로 분석된다. APE(연납화보험료)는 5349억원으로 전년 대비 86.9% 성장했다. 보장성 APE는 전년보다 40.3% 늘어난 2983억원을 기록했다. APE는 보험사가 수취한 보험료를 1년 치 기준으로 환산한 값으로, 영업성장성 판단 지표 중 하나다. 변액투자형 APE는 전년 동기(735억원)대비 2366억원으로 222.0% 늘면서 변액특화 강점을 유지했다.

이는 보장성 보험 판매에 집중한 결과다. CSM을 살펴보면 건강상해 CSM이 전년(1272억원)보다 82.2% 큰 폭 성장해 2317억원을 기록했다. 기말 CSM은 2조800억원, 신계약 CSM은 전년보다 35.2% 늘어난 3946억원을 기록했다.

▲미래에셋생명의 전체 손익은 전년대비 215억원 감소한 1231억원을 나타냈다.

투자손익은 적자 탈피에 성공했다. 투자수지는 미국부동산 투자손실로 비경상손실이 발생한데 따라 투자관련 매매, 평가손익, 환차·파생 손익과 발생사고부채(IBNR) 효과를 제외하면 약 1800억원의 경상 이익이 발생했다. IBNR는 이미 발생한 사고에 대비해 준비금을 적립해두는 개념이다.

투자부문의 손실 부담은 지난해 하반기까지 영향을 미쳤으나 이런 흐름에서 벗어난 것으로 분석된다. 실제로 미래에셋생명은 지난해 2분기 투자부문 손실이 전체 실적을 끌어내린 바 있다. 당시 보험 손익은 457억원을 나타냈지만 263억원의 투자 손실을 보였다. 해외 상업용 부동산의 평가 처분 손익이 발생한 탓이다. 3분기엔 미국 상업용 부동산 투자손실이 반영되면서 누적 순익이 전년동기 대비 66.5% 하락해 전년의 절반 수준에도 미치지 못할만큼 쪼그라들었다. 누적 투자손익은 229억원 적자였다.

지급여력(K-ICS, 킥스)비율은 193.2%로 타 중소형 생보사 대비 높은 수준을 나타내고 있다. 이는 변액보험 중심 사업구조가 리스크 노출을 줄여준 것으로 보인다. 최근 생보업권이 금리하락 등 기타 포괄손익(OCI) 감소로 큰 폭의 킥스 감소를 겪고있는 것과는 달리 190%대를 유지하고 있기 때문이다. 미래에셋생명은 상대적으로 기본자본 비중이 높고 생명·장기손해보험 위험액과 시장위험액이 타 생보사 대비 적은 편이다.

최근과 같이 금융시장 변동성이 높은 상황에선 금리 변화에 따른 킥스 관련 부담이 적다는 점은 명백한 강점이다. 미래에셋생명은 변액보험, 퇴직연금 특별계정 중심 사업구조를 이어가고 있어 과거 고금리 확정형 보험 부채에 따른 위험 또한 상대적으로 적은편이다. 변액 관련 수수료이익이 CSM과 투자손익에 반영되고 있는 점은 호실적 요인 중 하나다.

미래에셋생명은 향후 보장성 보험 판매에 집중할 방침이다. 미래에셋생명은 올해 경영전략으로 “상품 라인업 강화와 프로세스 체계화를 통한 건강상해 중심 보장성 업적을 증대하는 한편 보증형 IRP 등 경쟁력있는 상품 제공에 집중하겠다"고 말했다.

![[주간 신차] 벤틀리·BMW·쉐보레·KGM…럭셔리와 실용의 경계를 허물다](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250711.4d37daed6c5d40f4b6767dd47f35c564_T1.jpg)

;){kind=link}