▲저축은행.(사진=에너지경제신문DB)

4대 금융지주(KB금융, 신한지주, 하나금융지주, 우리금융지주) 계열 저축은행이 작년 연간 1116억원의 당기순손실을 기록했다. 부동산 경기 침체로 프로젝트파이낸싱(PF) 충당금 적립이 계속되고 있는데다 경기 침체로 자영업자, 저신용차주를 중심으로 부실위험이 커졌기 때문이다.

다만 전년 대비로는 적자 폭이 축소되고 있고, 이미 보수적으로 충당금을 상당부분 적립한 만큼 실적도 서서히 개선될 것이라는 기대감이 나온다.

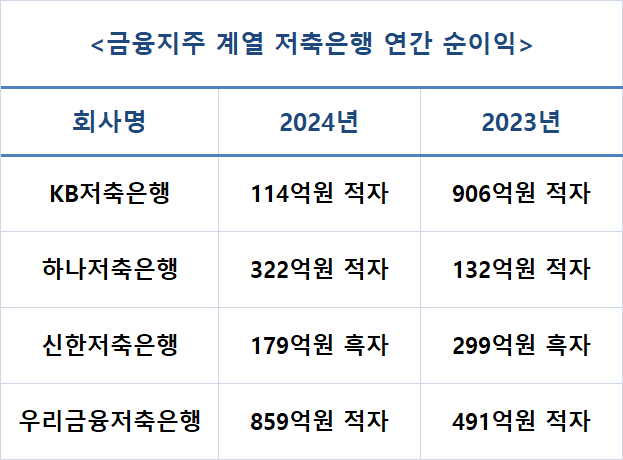

19일 금융권에 따르면 KB저축은행, 신한저축은행, 하나저축은행, 우리금융저축은행 등 4곳의 작년 연간 당기순손실은 총 1116억원이었다.

세부적으로 보면 신한저축은행을 제외한 나머지 저축은행 3곳이 모두 적자를 냈다. 신한저축은행은 지난해 연간 179억원의 당기순이익을 기록했다. 경기침체로 가계대출 건전성이 악화되고, 여신 잔액이 줄어들면서 전년(299억원) 대비로는 실적이 뒷걸음질 쳤지만, 숫자 자체로는 선방했다는 평가가 나온다. 신한저축은행은 작년 9월 말 기준 전체 여신 대비 PF 대출 비중이 6.25%로 낮은 편이다. 가계대출과 기업대출 비중은 7대 3이다.

저축은행 업권은 한국은행의 기준금리 인하에도 부동산 PF, 도매 및 소매업 등 자영업자를 중심으로 부실이 커지고 있는데, 신한저축은행의 경우 가계신용대출 비중이 높아 이러한 영향을 최소화했다는 분석이다. 여기에 햇살론, 사잇돌 등 보증부대출 공급을 확대한 점도 실적에 긍정적이었다.

▲금융지주 계열 저축은행 연간 순이익.

KB저축은행은 지난해 지배기업지분순이익 기준 114억원의 적자를 기록했다. 전년(906억원) 대비로는 적자 폭이 축소됐다. 일반기업회계기준(K-GAAP)으로는 124억원의 흑자를 낸 것으로 내부에서 추산하고 있다. 금융지주 계열 저축은행은 IFRS17 연결 회계기준을 적용하는데, 통상 저축은행들은 K-GAAP를 따르고 있다. 어떤 기준을 적용하느냐에 따라 충당금 산출 기준이 달라지는 것이다. 반면 하나저축은행(-132억원 → -322억원), 우리금융저축은행(-491억원 → -859억원)은 적자 규모가 전년 대비 확대됐다.

저축은행 업권은 올해도 부동산 시장 침체가 지속되면서 시장 상황이 크게 개선되기는 어려울 것으로 보고 있다. 다만 작년과 재작년 보수적으로 충당금을 적립한 만큼 적자 폭이 예년보다 커질 가능성은 낮다는 기대감도 있다. 저축은행 관계자는 “건설경기가 회복돼야 충당금이 환입되고 투자금도 회수할 수 있는데, 현재는 정국 불안으로 이러한 기미가 보이지 않는다"며 “이에 따라 작년 말에도 충당금을 최대한 보수적으로 적립했다"고 말했다.

다만 일부에서는 대고객 서비스를 강화하고, 고객 기반을 늘리려는 움직임도 포착된다. 저축은행중앙회는 올해 6월 출시를 목표로 모임통장 인프라를 구축하고 있다. 인프라 구축이 완료되면 79개 저축은행 가운데 저축은행중앙회 전산시스템을 사용하는 67개 저축은행이 모임통장을 출시할 수 있게 된다. 저축은행은 시중은행 대비 금리가 높은 만큼 모임통장과 같은 상품을 활용하면 고객들의 선택권을 강화하고, 신규 고객을 유치하는 등의 효과가 있을 것으로 기대된다.

또 다른 관계자는 “시장금리 하락으로 모임통장 가입 고객에 높은 금리를 제공하기는 어렵겠지만, 침체기에 빠진 저축은행이 돌파구를 모색한다는데 의미가 있다"며 “중앙회가 인프라를 구축하면, 개별 저축은행이 모임통장 출시 여부를 선택하는 구조"라고 밝혔다.

![[특징주] 삼천당제약, 경구용 GLP-1 제네릭 BE시험 성공 소식에 급등](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250723.f1ef31bb6b3a471c85915145003cc041_T1.png)

;){kind=link}