▲금양 CI

금양의 관리종목 지정을 전망하는 보고서가 나왔다. 이는 코스피200 퇴출을 의미하기에 금양에 대한 우려의 목소리가 커지고 있다.

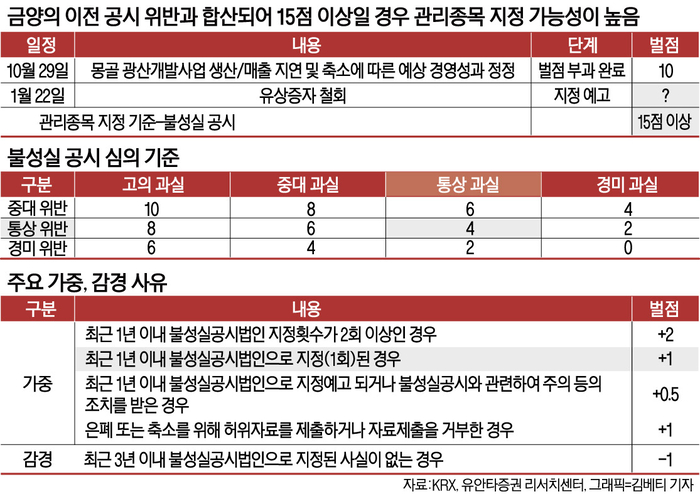

지난 21일 유안타증권은 '공시의 힘'이란 보고서를 통해 금양이 유상증자 철회로 벌점 5점 이상을 받아 불성실공시로 인한 관리종목이 지정될 것으로 전망했다. 또 25일 야간 전에 관련 내용이 공시될 것으로 내다봤다.

지난달 17일 금양은 지난해 9월 발표한 4500억원 규모의 유상증자를 철회하는 공시를 냈다. 주주배정후 실권주 일반공모 방식으로 진행하려 했으나 금융감독원의 거듭된 반려 이후 회사 측은 유상증자를 포기했다.

▲출처/유안타증권

유상증자 철회는 공시의 철회를 의미하기에 벌점이 수반된다. 공시 벌점은 위반의 중요성과 과실, 고의의 정도를 함수화시켜 점수를 산정한다. 예를 들어 지난해 10월 금양이 몽골 광산개발사업 생산과 매출의 지연 및 축소에 따른 예상 경영성과 정정해 벌점을 받은 경우를 보자. 이는 불성실공시 심의 기준으로는 가장 높은 점수로 고의가 있고, 중대한 위반이라 심의 위원들이 판단할 때 부여하는 점수다.

유상증자 공시 철회는 이 같이 고의성이 있다고는 보지 않는다. 금감원의 반려가 없다면 공시 철회가 될 이유가 없었기 때문이다. 그리고 유증 철회가 풍문, 보도 등의 해명을 할 정도의 사안이 아니기에 통상 위반, 통상 과실을 기초로 점수가 산정될 전망이다.

이 경우, 벌점은 4점부터 출발한다. 여기에 가중 사유와 감경 사유를 추가적으로 고려한다. 금양은 몽골 건으로 1년 이내 벌점 부과이력이 있다. 벌점 1점을 추가적으로 부여받을 수 있다는 의미다.

고경범 유안타증권 연구원은 “과거 최근 1년간 불성실 공시법인으로 지정된 종목의 유상증자 철회 건을 보면 대체로 6점 이상을 초과했다"고 분석했다.

고 연구원의 분석처럼 금양은 벌점 5점 이상을 받을 가능성은 있으나 확정적이진 않다. 다만, 확률은 높아 보인다.

유안타증권은 지난 2018년 말부터 유상증자를 철회한 13개 종목을 분석했는데, 이들 중 11곳이 5점 이상을 받았고, 평균 6.88점의 벌점을 받았다. 아울러 5점 미만의 벌점을 받은 종목들은 예외적인 상황이 수반됐다. 크로바하이텍은 상장폐지 사유가 발생한 상황이었고, 파멥신은 4점만 받아도 관리종목으로 지정받기 충분했기에 검토를 꼼꼼하게 할 이유가 적었다.

그는 “최근 1년 이내 벌점에서 금양의 유상증자 철회 벌점은 5점 수준으로 추정한다"면서 “지난 몽골 광산 개발 정정 공시 벌점 10점을 합산할 경우 15점 이상으로 관리종목 지정이 우려된다"고 말했다.

불성실공시로 인한 관리종목 지정은 반기보고서 의견거절, 4년 이상 영업손실 등의 사유로 지정되는 관리종목과 결이 다르다. 기업이 위기가 관리종목의 원인은 아니기 때문이다. 그럼에도 관리종목으로 지정되기에 코스피200에서는 퇴출된다. 이로 인해 코스피200 지수 추종 ETF와 같은 패시브 자금의 유출은 불가피할 전망이다.

![[전력 소식] 남부발전 ‘정부 주관 3대 재난관리평가 우수성과 달성’, 남동발전 ‘경남지역 가스터빈 산업 육성 앞장’](http://www.ekn.kr/mnt/thum/202506/news-p.v1.20250607.53058749fb5446f3a5bb6bec642942d0_T1.jpg)

![[이재명 정부 출범] 공공의대, 의정 갈등 지피는 불씨되나](http://www.ekn.kr/mnt/thum/202506/news-p.v1.20250607.7f0af468f032471dbbbf3d7bc5040fcd_T1.jpg)

;){kind=link}