▲한화에어로스페이스 CI

지난주 3조 6천억 원 규모의 유상증자를 발표한 한화에어로스페이스에 대한 증권가의 평가는 크게 악화되었다. 이는 충분한 현금을 보유하고 있음에도 대규모 유상증자를 단행한 것에 대한 실망감이 주요 요인이다.

24일 와이즈리포트에 따르면 삼성증권, DS증권, 다올투자증권 등 3개 증권사는 한화에어로스페이스의 투자의견을 매수에서 중립으로 하향 조정했다. 유상증자가 주요 원인으로 지목됐다.

▲출처/다올투자증권

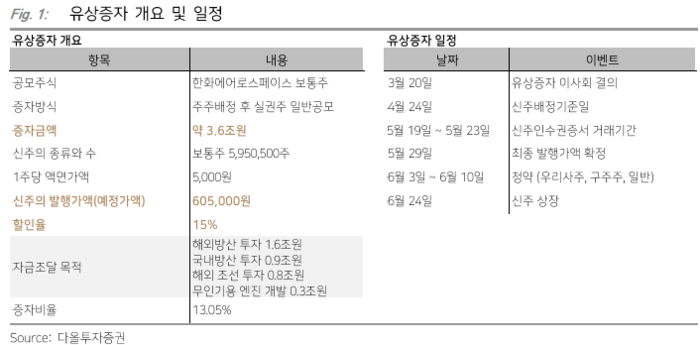

지난 20일 한화에어로스페이스는 주주배정 후 실권주 일반공모 방식으로 보통주 595만 주를 발행하는 유상증자를 발표했다. 증자 비율은 13.05%이며, 모집 총액은 3조 6천억원이다. 조달 자금은 시설 투자에 1조 2천억원, 타법인 증권 취득에 2조 4천억원이 사용될 예정이다.

유상증자가 발표된 다음날 한화에어로스페이스는 전일 대비 9만4000원(13.02%) 내린 62만8000원까지 하락했다. 지주사인 한화 역시 13.26% 하락했다.

주주배정 유상증자는 지분 희석으로 인해 통상적으로 주식시장에서는 악재로 받아들여진다. 다만 고속 성장 가능성이 명확한데 현금이 부족한 상황에서 양산을 위한 유상증자는 예외로 평가받기도 한다.

한화에어로스페이스는 예외에 해당된다고 보긴 어려운 상황이다. 한화에어로스페이스는 한화의 캐시카우 역할을 할 만큼 영업을 통해 많은 돈을 벌어드린다.

자체적인 여력도 있는 상황에서의 유상증자이다 보니 증권가에서는 투자의견 중립으로 실망감을 드러냈다. 특히 DS증권은 투자의견 중 매수가 98.7%에 달하지만 중립으로 전환하기도 했다.

안유동 교보증권 연구원은 “24년 기준 영업활동현금흐름이 1.4조원 수준에 달하기에 3~4년에 걸쳐 집행될 필요 자금을 굳이 유상증자를 통해 조달한 점에서 아쉬운 결정"이라고 평가했다.

양형모 DS증권 연구원은 '머리로는 이해되는데, 마음은 아프네'라는 보고서에서 “올해 한화에어로스페이스가 넘어야 할 산은 매출 성장률을 넘어서는 수주잔고 성장률인데 이를 유상증자를 통한 M&A로 장기 성장 그림을 보여주는 것은 투자자로 하여금 우려를 낳게 할 것"이라고 평가했다.

최광식 다올증권 연구원은 “희석요인을 반영해 적정주가를 70만원으로 하향하고 투자의견은 유지(HOLD)로 낮추고, 현 적정 주당순이익(PER) 20배를 유지할만한 '대단한' 투자가 집행되는지 지켜보려 한다"면서 “면서 "자본조달 방식에 대한 의문과 실망감을 느끼거나 오버에어, 페이저 등 과거 한화의 투자실패 사례를 곱씹는 리스크에 민감한 주주라면 20배보다 낮추어보고 기다리는 전략을 권고한다“고 말했다.

▲출처/한기평

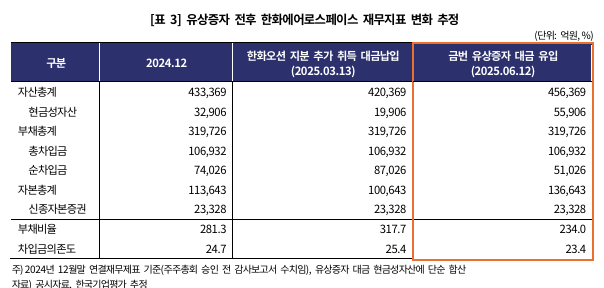

다만, 유상증자 이후 중장기 사업경쟁력이 제고할 실탄은 넉넉히 확보할 전망이다. 현재 시나리오대로 자금이 유입된다면 한화에어로스페이스의 현금성자산은 5조6000억원에 달할 전망이다.

김종훈 한국기업평가 연구원은 “금번 유상증자 대금이 유입되면 2024년말 연결기준 281.3%의 부채비율이 234.0%로 낮아지고 2024년말 7.4조원의 순차입금도 5.1조원 수준으로 크게 축소될 것"이라면서 “추후 생산능력 강화와 연구개발에 소요될 자금의 상당 부분을 선확보함에 따라, 향후 외부 차입부담을 감축할 수 있을 것"으로 전망했다.

![[하늘 위 숨겨진 위험, 우주방사선 (하)] 정책·규제를 넘어 ‘안전 문화’로 정착돼야…해법은?](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250917.62a2715ba41140ed8642bb3cc10d5f12_T1.png)

![“고신용·저신용 금리 함께 건드려선 안돼”…은행권 반발 [이슈+]](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250909.d2ef278d16204e4c86bd5e4428be3898_T1.jpg)

![[공시] HMM, 2조원 규모 자사주 공개매수 마무리…산은·해진공 지분율 동반 하락](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250917.a9efcb6acd7e4b5da1d4053fba5a54b2_T1.png)

;){kind=link}