▲사진=MS Copilot AI

변동성 장세에도 기업공개(IPO)에 나서는 예비 상장사들이 줄을 잇고 있는 가운데, 오버행(잠재적 매도 물량) 부담이 높은 기업들이 속속 상장을 준비중에 있어 투자자들의 주의가 필요해 보인다. 금융투자업계 관계자들은 최근 증시 상황상 각 기업의 재무적 투자자(FI)들의 투자자금 회수 욕구가 커졌다는 점, 최대 주주의 장기 보호 예수를 강제할 수단이 없다는 점을 지적한다.

11일 한국거래소에 따르면 올 하반기 신규상장한 7개 기업(스팩·리츠 제외) 중 4개 종목이 공모가 대비 현재 두 자릿수의 하락률을 보이는 것으로 나타났다. 특히 해당 종목들은 가장 유동성이 몰리는 상장일 당시에도 가장 주가가 크게 올랐던 종목 수익률이 43.43%에 불과했다. 상반기 100%를 넘는 수익률이 자주 나타났던 점을 감안하면 하반기 공모주의 부진이 수면 위로 떠오른 것이다.

이에 신규 상장사들의 높은 오버행 우려도 원인 중 하나로 꼽힌다. 공모주 열풍을 타고 청약에서 흥행을 거두더라도, 막상 증시에 들어와서는 대량 매도 출회로 인해 투자자들이 매수를 꺼리거나 막상 고점에 올라타고 있다는 분석이다.

실제로 하반기 신규 상장사 중 지난 9일까지 가장 큰 낙폭을 보이는 이노스페이스(-60.69%)의 경우 상장 첫날 유통가능 물량이 30%로 적정 수준처럼 보였지만, 상장 후 1개월 뒤부터 벤처캐피탈(VC) 등 FI의 보호예수 물량이 풀리며 55%, 3개월 뒤 68%까지 급격히 늘어나 오버행 우려가 컸다.

일반 청약에서 증거금 1조원을 모아 주목받았던 엑셀세라퓨틱스도 상장 후 현재까지 주가가 38%가 빠졌다. 이 회사의 주식 유통가능물량도 상장 직후 50%에 달했으며, 3개월 후인 10월 15일 이후에는 70%를 넘는 수준까지 커질 예정이다.

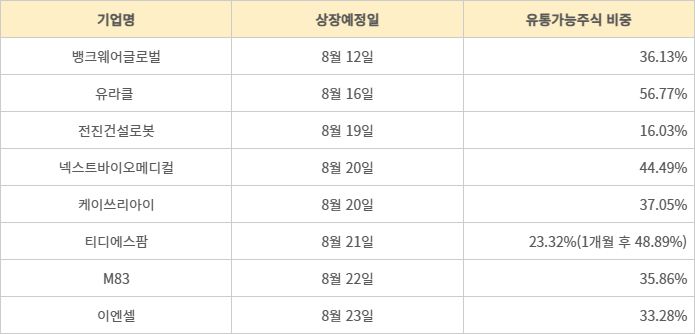

▲8월 IPO 기업 상장 직후 유통가능주식 물량. 출처=각 사

현재 IPO 절차를 거치고 있는 상장 예정사들도 오버행 이슈가 상당한 곳들이 많아 주의가 요구된다.

일반 투자자 대상 공모주 청약이 진행 중인 티디에스팜은 상장 1개월 후 FI가 보유한 지분 25%에 대한 의무 보유 확약이 해제된다. 또한 최대주주 김철준 대표의 주식도 6개월 후 매각 제한 기간이 종료된다. 요즘은 IPO 흥행을 위해 최대주주 측에서 1~3년의 자발적 의무보유 기간을 확약하는 경우가 많지만 이에 따르지 않은 것이다.

오는 16일 코스닥 상장이 예정된 유라클의 상장 직후 유통 가능 주식 물량은 245만8326주다. 이는 전체 상장 예정 주식(433만68주)의 56.77%에 달한다. 상장 1개월 후에는 디에스자산운용 및 케이에스자산운용이 보유한 43만주(약 10%)가 추가로 유통된다. 당장 권태일 대표이사 등 특수관계인이 보유한 18만주(4.2%)의 의무보유기간조차 6개월밖에 되지 않는다.

이에 대해 한 IR 대행사 임원은 “오버행 이슈가 있는 회사의 경우 IPO 전 투자를 많이 받아 최대 주주 지분이 낮은 경우가 많다. 기술 특례 상장사일 경우 더욱 그렇다"며 “FI 입장에서도 엑싯을 해야 하는데, 일정 기간 락업을 해야 한다는 강제력 있는 규칙이 따로 있는 것도 아니다 보니 이런 상황이 나오는 것 같다"고 말했다.

모 상장사 관계자는 “VC 등 FI들이 코로나19 및 엔데믹 기간 힘든 시기를 거치고 올해 들어 공모주 시장 분위기가 살아난 데다, 하반기 증시 변동성이 확대되면서 투자금 회수 요구가 커진 것 같다"며 “이는 IPO 뿐 아니라 인수합병(M&A) 시장에서도 사모펀드를 중심으로 비슷하게 나타나는 현상"이라고 밝혔다.

![[지배구조의 지렛대] ⑤ 상법 개정, 균형 찾는 ‘무게추’ 될까](http://www.ekn.kr/mnt/thum/202504/rcv.YNA.20250417.PYH2025041713430001300_T1.jpg)

![[석유시장 동향] 트럼프 관세 전쟁 영향에 연초부터 국내 수요도 급감](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20240729.c6425b0d8b6642b79738f2ad891adffa_T1.jpg)

;){kind=link}