▲삼성생명은 지난 13일 삼성화재를 자회사로 편입하기로 결정하고 금융위원회에 승인을 신청했다. 금융감독원과 금융위가 2개월 가량의 심사를 거친 뒤 최종적인 승인이 결정될 예정이다.

삼성생명이 손해보험 업계 1위인 삼성화재를 자회사로 편입하기로 결정하면서 이후 나타날 변화에 시선이 모인다. 순이익 합산으로 삼성생명이 보험업계 내 '공룡급'으로 덩치를 키우게 되면서 주주환원 정책도 보다 강해질 것이란 기대가 나오는 반면 두 회사간 명백한 우위의 개념이 생겨나게 되면서 불편함도 나타날 수 있다는 시각이다.

삼성생명, 자회사 편입 결정으로 보험업계 '초격차' 지위 따냈다

16일 보험업계에 따르면 삼성생명은 지난 13일 삼성화재를 자회사로 편입하기로 결정하고 금융위원회에 승인을 신청했다. 금융감독원과 금융위가 2개월 가량의 심사를 거친 뒤 최종적인 승인이 결정될 예정이다.

승인이 결정되면 이후 삼성생명의 연결 기준 당기순이익은 4조원대를 넘어서며 보험업계 내 초격차 지위를 따내게 된다. 삼성화재가 지난해 손해보험업계 최초로 2조원이 넘는 순이익을 기록했고, 삼성생명도 3분기까지 연결기준 누적 당기순이익이 2조1659억원을 기록해 이미 4조원 이상의 규모를 보이고 있다.

교보생명과 한화생명의 3분기까지 발표된 연결기준 누적 당기순이익은 각각 8769억원, 7270억원으로, 삼성생명은 생보업권 내에서 이미 이들 보험사의 2배가 넘는 순익을 기록했다. 메리츠금융지주와 DB손해보험이 1조9835억원, 1조5780억원을 나타낸 것과 비교해도 큰 차이가 벌어진다.

아울러 삼성생명은 삼성금융 계열사 내에서도 지주로서의 위치가 공고해질 전망이다. 지금까지 삼성생명은 삼성카드, 삼성증권, 삼성자산운용을 자회사로 두고 삼성화재만 별도 법인이었다.

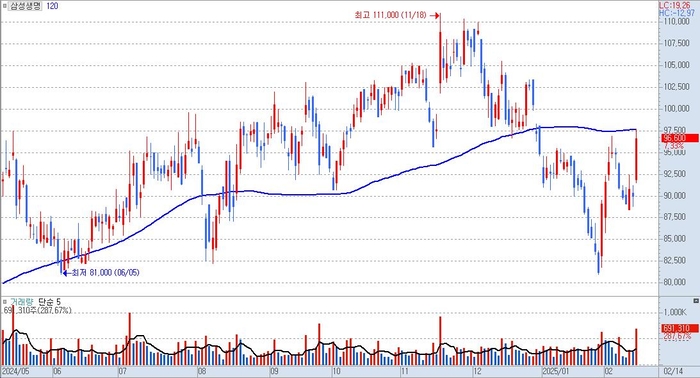

일단 시장에 불거졌던 오버행(잠재적 과잉 물량 주식) 이슈를 불식시킨 점은 호재다. 삼성생명이 편입을 진행하지 않으면 15%를 초과하는 삼성화재 지분을 매각해야 하는 상황으로, 이는 주가 하락으로 이어질 수 있다. 그러나 편입이 확정되면서 삼성생명은 오히려 주가에 있어 큰 수혜를 입었다. 지난 14일 삼성생명 주가는 전날보다 7.33% 오른 9만6600원에, 삼성화재는 9.34% 오른 39만2000원에 마감했다.

▲삼성화재를 자회사로 편입하면 삼성생명의 연결 기준 당기순이익은 4조원대를 넘어서며 보험업계 내 '초격차' 지위를 따내게 된다. 그래프는 최근 10개월간 삼성생명 주가 추이.

삼성생명이 보유한 삼성화재 주식을 매각해야하는 필요성이 사라짐으로써 삼성생명의 밸류업 정책 추진에도 힘을 받게 될 수 있다. 신지급여력(K-ICS, 킥스) 비율이 높은 삼성화재로 인해 삼성생명의 킥스 비율도 개선될 가능성이 커지면서 주주환원 재원 마련에 긍정적인 변화를 줄 수 있기 때문이다.

실제로 편입을 통해 삼성화재의 높은 킥스 비율이 삼성생명에 영향을 주면 삼성생명의 자본건전성 개선에도 도움을 줄 수 있다. 현재 삼성화재의 지난해 3분기 킥스비율은 280.6%로 업계 최상위 수준이다. 삼성생명의 경우 지속적으로 킥스가 하락고 있어 이를 높이는 게 시급한 현안 중 하나다. 지난해 3분기 말 기준 삼성생명의 킥스비율은 193.5%로 역대 최저치를 나타냈다. 전년도 말 대비 25.3%p 하락이다.

킥스 높이려면 지분 20% 넘어야…우위 형성에 우려도

다만 당장 킥스 상승에 있어 큰 도움이 되지 않을 것이란 예상도 있다. 자사주 소각 후 삼성생명의 지분율이 20%를 넘지 못할 경우 유의미한 영향이 나타나지 않을 수 있어서다. 현행 제도에 따라 보험사들은 킥스비율 산출 시 자회사를 포함한 연결재무상태표를 기준으로 삼는다. 지분 50% 이상의 종속회사를 둔 보험사는 종속사의 계정을 100% 합산해 산출하지만, 지분이 20% 이상이며 50% 미만을 가진 경우 관계사의 투자지분만큼 연결로 계상한다. 삼성화재가 자사주 비중을 5.0% 미만으로 줄이면 삼성생명 보유 지분은 16~17% 수준이 될 것으로 예상되고 있다.

이럴 경우 손해보험 자회사 덕을 톡톡히 보고 있는 한화생명, 흥국생명과는 다르게 삼성생명이 삼성화재의 덕을 크게 보지 못할 수 있다. 반대로 삼성생명이 삼성화재의 지분율을 20% 이상 보유한다면 건전성이 크게 개선될 여지가 있다. 삼성생명과 같은 대형사는 건전성을 위해 자본성증권을 발행한다고 해도 규모상 큰 부담이 따르기에 이번 편입을 전략적으로 이용할 가능성이 있다.

앞서 두 회사가 별도로 운영돼 왔다 보니 삼성화재가 자회사로 지위가 바뀐다는 점이 외려 경영상 의외의 변수가 될 수 있다는 시각도 있다. 개별적인 경영 아래 경쟁구도가 나타났던 이전과는 달리 앞으로는 두 회사가 같은 상품군으로 경쟁하는 의미가 축소되는데다 삼성화재가 삼성생명의 지시를 따라야 하는 모양새가 나타날 수 있기 때문이다.

이를 의식하듯 앞서 삼성화재는 자회사로 편입되더라도 독립적인 운영엔 변화가 없을 것이란 입장을 밝혔다. 구영민 삼성화재 최고재무책임자(CFO) 경영지원실장은 지난 12일 개최한 IR에서 자회사 편입 후 변화에 대한 질문에 “편입되는 경우에도 현재와 마찬가지로 이사회 중심으로 사업을 영위할 것이고, 변동될 사항은 없다"고 선을 그었다.

![트럼프의 이란 전쟁…세계 경제 ‘에너지 쇼크’ 경고 커진다 [이슈+]](http://www.ekn.kr/mnt/thum/202603/rcv.YNA.20260304.PAF20260304041401009_T1.jpg)

![[에너지안보 점검] 석탄발전 조기 폐지 논란 재점화](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260304.e92f32d938704d28b671b8c1f2c45e16_T1.png)

![미·이란 전쟁에 금융시장 이틀째 ‘패닉’…코스피·코스닥 8% 급락 [오전시황]](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260304.464c2d8bb67145688bb026372847696b_T1.png)

![[김유승의 부동산뷰] 해외는 100년 사는데 한국 아파트 수명은 30년… “구조 변경·수선 필요”](http://www.ekn.kr/mnt/thum/202603/news-p.v1.20260304.59fcb10d375849c8b772465ae6a05423_T1.png)

;){kind=link}