▲삼성전자 서초사옥. 에너지경제DB

삼성전자 파운드리 사업의 위기가 재차 확인되고 있다. 하락세를 기록 중인 글로벌 파운드리 시장 점유율이 계속 떨어지고 있다. 1등 TSMC와의 격차는 벌어지는 가운데 후발주자인 중국 업체들의 도전은 더욱 거세지는 상황이다.

글로벌 파운드리 시장서 8.1%로 추락

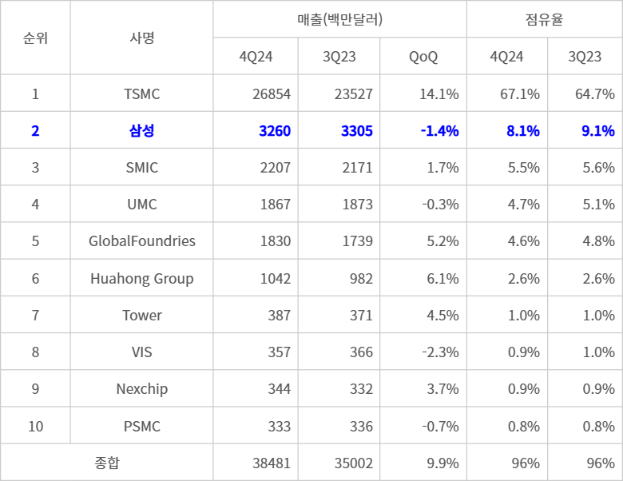

11일 시장조사업체 트렌드포스의 '2024년 4분기 글로벌 파운드리 시장 보고서'에 따르면 삼성전자의 파운드리(반도체 위탁생산) 시장 점유율이 8.1%까지 하락했다. 지난해 3분기 9.1%로 관련 통계 집계 최초로 10%를 하회한 뒤 1.0%포인트 더 떨어진 수치다.

삼성전자의 해당 기간 매출은 32억6000만달러를 기록했다. 이는 전분기(33억500만달러) 대비 1.4% 감소한 것이다.

같은 기간 글로벌 파운드리 시장 상위 10개 업체의 전체 매출이 9.9% 증가하며 역대급 성장세를 보인 한 것과 대조적인 흐름이다.

업계 1위인 대만 TSMC는 4분기 매출 268억5400만달러를 기록하며 전분기 대비 14.1% 성장했다. 이에 따라 시장 점유율도 64.7%에서 67.1%로 상승했다.

반면 삼성전자는 점유율이 떨어지면서 TSMC와의 격차가 더욱 벌어졌다. 2024년 3분기까지만 해도 삼성전자는 점유율 9.1%로 격차를 좁히려 했으나, 4분기에는 차이가 59.0%포인트까지 확대됐다.

3위인 중국 SMIC는 4분기 22억700만달러의 매출을 기록하며 5.5%의 점유율을 유지했다. 이는 전분기(5.6%) 대비 소폭 하락한 수치지만, 여전히 삼성전자와의 차이를 좁히려는 흐름을 보이고 있다. SMIC의 성장세는 중국 반도체 산업의 적극적인 투자와 정부 지원이 반영된 결과로 해석된다.

UMC(4.7%), 글로벌파운드리(4.6%), 화홍그룹(2.6%) 등 다른 파운드리 기업들도 소폭 점유율 변동을 보였으나, 삼성전자의 점유율 하락이 가장 두드러졌다.

특히 중국 파운드리 업체들이 성숙 공정(레거시 노드)에서 점유율을 빠르게 확대하면서 삼성전자의 경쟁력이 상대적으로 약화되고 있다는 분석이 나온다.

▲2024년 글로벌 10 파운드리 점유율 순위. 출처=트렌드포스

3나노 수율 개선이 관건…경쟁사 약진도 장벽

삼성전자의 파운드리 사업 부진의 가장 큰 이유는 '수율'(완성품 비율) 문제로 알려졌다.

삼성전자는 2022년 6월 업계 최초로 게이트올어라운드(GAA) 기술을 적용한 3나노 공정 양산을 시작했다. 그러나 이 과정에서 수율 저하 문제가 발생했다.

3나노 2세대 공정의 수율은 20% 수준에 머무르고 있으며, 이는 초기 목표치인 70%에 크게 미치지 못하는 수치로 전해졌다.

전문가들은 삼성전자가 3나노 공정에서 수율 문제를 겪는 이유로 4나노 공정에서 위험도가 높은 공정 설계를 선택한 것을 지적하고 있다.

이는 장치를 소형화하기 위해 내린 몇몇 결정이 극단적이었고, 최선의 선택이 아니었다는 얘기다. 이로 인한 수율 문제는 파운드리 신뢰도에 부정적인 영향을 미쳤다.

경쟁사들의 약진도 삼성전자의 위기를 가중시키고 있다.

TSMC는 고객 맞춤형 서비스와 품질 개선을 통해 엔비디아 등 빅테크 기업들로부터 대규모 물량을 선점하면서 시장을 독점하는 분위기다.

중국 업체들도 탄탄한 자국 기업들의 지원과 함께 만만치 않은 수율 확보로 삼성전자를 위협하는 분위기다. 특히 레거시 노드에서는 중국 파운드리 업체들이 삼성전자를 넘어서는 경쟁력을 갖췄다는 평가도 나온다.

한 반도체 업계 관계자는 “삼성전자는 기술적 혁신 부족과 대내외적인 문제가 겹치면서 성장에 어려움을 겪고 시기"라며 “기술력 회복을 위한 조치가 늦어질수록 TSMC와의 격차는 더 벌어지고 중국에게 추격의 빌미를 제공할 것"이라고 말했다.

![[은행권 풍향계] 기업은행, 소상공인 지원 프로그램 마련 外](http://www.ekn.kr/mnt/thum/202509/news-p.v1.20250905.584ba9f5089f492fb69776efb86c78cb_T1.jpg)

;){kind=link}