▲자료=한국거래소

기업공개(IPO) 시장의 과열 양상이 더욱 심화하고 있다. 올해 상장한 새내기주 모두 공모가가 희망밴드 이상으로 확정됐고, 희망밴드 상단의 20%를 넘겨 확정된 곳도 부지기수다. 가상화폐 거래 시장에서나 쓰이던 '김치 프리미엄'(이하 김프)이 새내기주에 적용되는 모양새다.

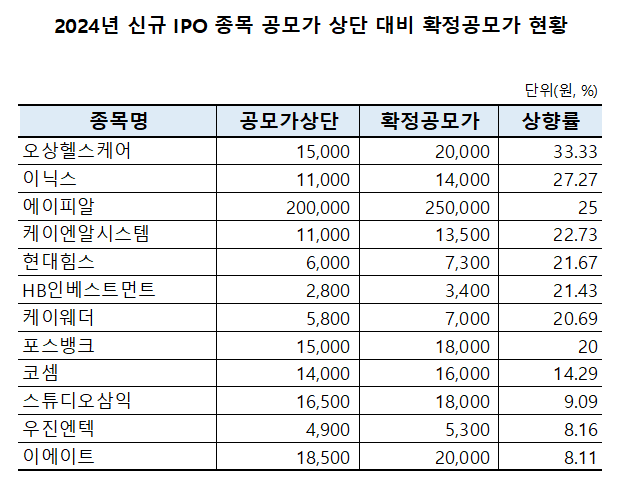

4일 한국거래소에 따르면 체외진단 전문 기업 오상헬스케어는 지난달 29일 코스닥 상장을 위한 기관투자자 수요예측에서 공모가를 2만원으로 확정했다고 밝혔다. 이는 공모가 희망밴드(1만3000원~1만5000원) 상단보다 33.33% 높은 수치다. 당시 수요예측에는 총 2007개 기관이 참여해 993대 1의 경쟁률을 기록했으며, 참여 물량 전체(가격 미제시 1.2% 포함)가 밴드 상단인 1만5000원 이상의 가격을 제출했다.

오상헬스케어를 포함해 연초 이후 공모과정을 통해 상장했거나 공모가를 확정한 기업은 총 12개사다. 모두 회사 측의 희망공모가 상단을 넘어선 가격으로 공모가가 확정됐다. 이들 기업의 확정 공모가는 희망공모가 상단보다 평균 19.31%가 높은 것으로 집계됐다.

희망 공모가 상단 대비 확정공모가가 높은 기업을 보면 오상헬스케어에 이어 이닉스가 27.27% 높았고, 에이피알(25.0%), 케이엔알시스템(22.73%), 현대힘스(21.67%), HB인베스트먼트(21.43%), 케이웨더(20.69%), 포스뱅크(20.0%)가 20% 이상 높았다. 이외에도 코셈(14.29%), 스튜디오삼익(9.09%), 우진엔텍(8.16%), 이에이트(8.11%) 순으로 나타났다.

이같은 문제는 지난해에도 있어 왔다. 금융감독원에 따르면 지난해 공모가가 밴드 상단 이상으로 확정된 비중은 74.4%로 2022년 54.2% 대비 20.2%포인트 늘었다.

이처럼 회사가 원하는 공모가보다 기관들이 더 높은 가격을 써내는 이유는 회사의 기업가치가 높아서가 아니다. 공모주 상장 첫날 수익률 상한이 '따따블'(300%)로 확대 되면서 공모 첫날 주가가 급등하는 결과로 이어졌고, 물량을 많이 배정받는 기관일수록 더 큰 수익률을 거둘 수 있어서다.

특히 기관의 눈치보기를 막기 위해 수요예측 첫날 주문을 넣은 기관에 가점을 주는 제도가 도임됨에 따라 경쟁적으로 밴드 상단보다 높은 가격을 써내면서 최종 공모가가 높아진 것이란 지적이 나온다. 이는 곧 기관들이 수익을 내기 위해 스스로 신규 IPO종목에 대한 프리미엄을 부여한 것으로 해석이 가능하다. 코인 시장에서 쓰이고 있는 김치 프리미엄(국내 가상화폐 시세가 해외 시세보다 높은 것)과 다를 게 없다는 지적이 나오는 이유다. 과열을 부추기고 있다는 거다.

시장 과열은 숫자에서도 드러난다. 올해 IPO를 통해 신규 상장한 기업의 공모가 대비 평균 수익률은 지난달 29일 종가 기준 58.25%다. 하지만 같은 기간 시초가 대비 상승률은 -44.22%로 반토막 수준으로 빠졌다.

이경준 혁신자산운용 대표는 자신의 텔레그램 채널에 “이러다 조만간 공모가 상단 대비 2배로 올려 쓰는 종목이 나올 수도 있다"며 “차라리 수요예측 제도를 없애고 지정된 공모가에 참여할지 여부를 묻고 결정하는 것이 더 바람직할 것 같다"고 꼬집기도 했다.

반대로 자본시장연구원은 국내 IPO 시장에서 형성된 공모가는 저평가 상태로 봤다. 김민기 자본시장연구원 연구위원은 지난 2월 발간한 보고서에서 “우리나라 IPO 시장은 외형적으로는 선진국의 제도적 기반을 어느 정도 갖췄지만, IPO 시장의 효율성은 여전히 낮다"며 “IPO 과정에서 가장 핵심적인 역할은 정보 비대칭을 해소하고 기업과 일반투자자를 연결해야 할 인수인에게 있는 만큼, 인수인의 자율성과 책임을 강화하고 충분히 성장할 수 있는 방향으로 제도적 환경을 조성할 필요가 있다"고 적었다.

금융투자업계 관계자는 “최근 IPO 시장이 흥행이라고 봐야할지, 과열로 봐야할지 애매한 상황"이라면서 “다만 공모가와 시초가가 높게 형성된 뒤 기관들의 이탈로 주가가 하락하는 패턴은 예전과 다르지 않다는 점에서 신규 상장 종목에 대해서는 더욱 주의가 필요해 보인다"고 말했다.

![[E-로컬뉴스] 전주시, 전주시립국악단 소식](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250425.bb41e71f470e490bb0a5b0cb1890783a_T1.jpg)

![[에너지 연구기관 소식] 건물형 태양광 실증센터 개소](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250425.649d3da9ecfd436286d120c63de6c8b1_T1.png)

;){kind=link}