▲2030년 풍력발전 용량 전망. 자료=BNEF,한전경영연구원

글로벌 풍력발전 용량이 2022년 대비 2030년에 100% 넘게 증가할 것이란 전망이 나왔다. 최근 2년간 높은 이자율로 풍력시장 성장이 정체됐으나, 금리가 인하되면 다시 성장세를 보일 것으로 관측된다.

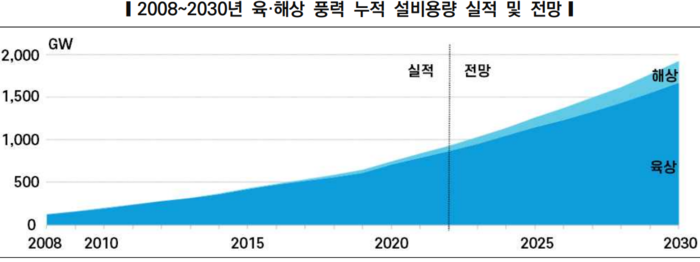

12일 한전경영연구원에 따르면 블룸버그NEF는 2030년까지 글로벌 풍력발전 설비용량이 2022년 931GW 대비 108% 증가한 1930GW로 증가할 것으로 전망했다.

다만 2022년부터 2023년까지 풍력시장은 정체를 보였다. 높은 이자율과 공급망 차질, 물가 상승 등의 영향 때문이다. 미국 풍력사업 PF 이자율은 2021년 초 0.1%에서 2023년 말 5.4%로 상승하면서 프로젝트 중단 사례가 증가했다.

하지만 올해 이후에는 글로벌 인플레이션 완화, 각국 정부의 풍력발전 프로젝트 허가·지원 정책 강화, 계통망 보강을 통한 풍력발전 연계 용량 증대 등으로 신규 프로젝트 추진이 가속될 전망이다. 미국의 소비자물가 상승률은 2023년 1월 6.4%에서 그해 12월 3.4%로 하락했다. 이에 따라 연방준비제도이사회(Fed)의 기준금리 인하 기대감이 고조되고 있다.

육상풍력은 중국, 미국, 유럽을 중심으로 연평균 107GW 규모로 증가할 전망이다. 2030년에 육상풍력 신규 설비용량은 132GW로 사상 최고치를 기록할 것으로 예상됐다.

특히 중국은 전 세계 증가량의 52%인 연평균 55.6GW가 추가될 것으로 전망되면서 전 세계에서 압도적으로 육상풍력 산업을 성장시킬 것으로 예상된다.

미국은 인플레이션 감축법 등 자국 내 풍력산업 육성 장려 정책을 바탕으로 전 세계 증가량의 13%인 연평균 14.0GW 규모로 육상풍력이 건설될 전망이다. 인플레이션 감축법은 2025년 1월 1일 이전에 건설되는 1MW 이상의 풍력발전 프로젝트에 대해 kWh당 2.6센트의 생산세액공제 또는 30% 투자세액공제 혜택 등을 제공한다.

유럽은 풍력산업 행동 계획을 통해 각국의 보급 목표를 설정하고 정부 주도의 경매를 개설해 2023년 이후 전 세계 증가량의 16%인 연평균 16.7GW 규모의 육상풍력을 건설할 전망이다.

글로벌 해상풍력은 2023년부터 2035년까지 연평균 33GW 규모로 증가할 전망이다. 이를 통해 누적 설비용량은 2022년 62GW에서 2035년 492GW까지 증가할 것으로 예상된다.

중국·영국·미국은 인접한 해안에 해상풍력을 보급하기 위해 노력 중이나, 상대적으로 비싼 프로젝트 비용으로 인해 육상풍력 대비 신규 설치 규모는 작은 편이다.

![[2025 대선]“이변은 없었다”…민주당, 이재명 대선 후보 확정](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250427.a35dcaa90a4f43368f6cff4681d36127_T1.jpg)

;){kind=link}