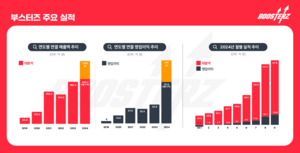

코스닥 상장사 FSN은 브랜드 상생성장사업 담당 자회사인 부스터즈가 올 3분기 누적 실적이 사상최대치를 기록했다고 24일 밝혔다. 회사측이 밝힌 연결기준 누적 매출액과 영업익은 각각 633억원, 76억원으로 이는 전년 동기 대비 각각 132%, 273%가 늘어난 수치다. 부스터즈는 광고, 마케팅, 세일즈 등 파트너 브랜드의 성장을 실질적으로 지원하는 액셀러레이팅 기업이다. 단순한 광고대행이나 투자업을 넘어 중소기업 및 스타트업과 협업하며 동반 성장을 이뤄가고 있다. 마케팅 비용을 공동 부담하는 대신 기업의 마케팅 성과에 따라 수익을 공유하는 이익쉐어 파트너십 모델과 성장 가능성이 높은 브랜드에 재무적, 전략적 투자를 진행하는 지분 투자 모델로 사업을 영위하고 있다. 이를 통해 중소기업, 스타트업 기업의 마케팅 부담을 낮추고, 전문적인 광고 마케팅을 통해 빠르고 내실 있게 성장할 수 있도록 적극 협업하고 있다. 올해 부스터즈는 9개월 연속 전월 매출 경신, 3분기 만에 최대 연 매출 달성 등 성장세를 잇고 있다. 이를 통해 FSN은 브랜드 액셀러레이팅 부문에서만 1000억원 이상의 연 매출을 무난히 달성할 것으로 보고 있다. 서정교 부스터즈 대표이사는 “국내에는 기술력과 경쟁력을 가지고 있지만, 최근의 소비 위축과 경기침체, 마케팅에 대한 어려움 등으로 성장세를 이어가지 못하는 기업들이 무수히 많다"며 “부스터즈는 단순히 투자만 하거나 광고대행 서비스만을 제공하는 것이 아닌 FSN의 축적된 광고 마케팅 역량과 노하우를 기반으로 파트너사와 동반 성장할 수 있는 비즈니스 모델로 출발했고 본격적인 사업 추진 5년만에 괄목할만한 성과를 이뤄내고 있다"고 강조했다. 이어 “4분기에도 성장세를 이어갈 수 있는 여러 이벤트가 예정된 만큼 브랜드 부문에서만 연 매출 1000억 초과 달성이 기대된다"면서 “힘든 시기 중소, 스타트업의 성장에 실질적으로 힘이 되는 기업으로 성장시켜 나가겠다"고 덧붙였다. 윤하늘 기자 yhn7704@ekn.kr

![LG이노텍, 실적 부진·경쟁 심화…목표가 13.6%↓[iM증권]](http://www.ekn.kr/mnt/thum/202410/news-p.v1.20241024.de243a6193ba4b588f3a8708a67668d1_T1.jpeg)

![[특징주] 삼성전자, 또 신저가 경신…5만7000원도 위태](http://www.ekn.kr/mnt/thum/202410/news-p.v1.20241023.797333b559eb44e4976bc6ad28f556e1_T1.jpg)

![현대건설, 단기수익성 지속 여부 불투명…목표가 18%↓[유안타증권]](http://www.ekn.kr/mnt/thum/202410/news-p.v1.20241023.ae1acce220f74b40b8dbb1b3e0e633f0_T1.jpeg)

![[특징주] 한켐, 코스닥 상장 첫날 68% 상승](http://www.ekn.kr/mnt/thum/202410/news-p.v1.20241022.e9235507e29b41d49d5b97c59c16394f_T1.jpeg)

![[주간 신차] 스타일과 효율 다 잡았다…아르카나·베뉴·BMW S1000RR 출시](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.9864ddd09ea44f7db18b358325b87fe4_T1.jpg)

![[尹파면]최상목 “두달간 경제 안정적 관리…국가신인도 사수 총력”](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.abfdd874895548adbaea69bb15c126f9_T1.jpg)

![[尹 파면]‘국론 분열 예방’한 전원일치…선고는 왜 늦었나?](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.d9ca657d9eb048099d36e9cf7972540b_T1.png)

![[尹 파면]끝내 사과 없어…경호 외 예우 박탈·수사 본격화](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.0f6cbb3d43b84452b95e1cdb8581c2fe_T1.jpg)