디지털 신문보기

기후/에너지

금융

산업

생활경제

건설부동산

국제

정치·경제

오피니언

전국·사회

문화/스포츠

실시간 Live

LG전자 ‘집에 대한 모든 것’ 라이프집 팝업스토어 오픈

현대로템, K-2 전차 성공모델로 글로벌 방산 공략

이탈 안해 고맙습니다…SKT, 8월 고객감사제 돌입

[에너지경제 여론조사] 李 대통령 지지율 64.6%…TK·보수층도 돌아섰다

포스코, 아람코에 HIC강재 납품…‘유럽 독점’ 깼다

임종룡 회장 “동양·ABL까지 하나 된 우리…더 강한 보험사로”

[시승기] BMW M235 xDrive, 작지만 강력한 ‘M 퍼포먼스’ 감성

‘갤럭시 Z7·워치8’ 체험공간, 더현대서울·홍대·강남에 오픈

티웨이항공, LCC 최초 캐나다 하늘길 열었다

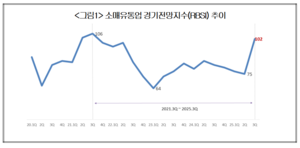

소매유통기업 경기회복 기대감 4년만에 최고”

기후·에너지

피플

기획연재

전체기사

안내데스크

![[에너지경제 여론조사] 李 대통령 지지율 64.6%…TK·보수층도 돌아섰다](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250713.97a878792bef4ca2b9738f80e9f568eb_T1.png)

![[시승기] BMW M235 xDrive, 작지만 강력한 ‘M 퍼포먼스’ 감성](http://www.ekn.kr/mnt/thum/202507/news-p.v1.20250713.49946ba9d1364eed84eefa5c0f742e02_T1.jpg)