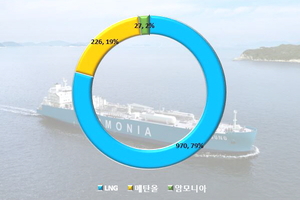

각국의 해양 환경규제 강화로 친환경 선박 수요가 늘어나고 있다. 현재는 액화천연가스(LNG) 추진선이 시장을 리드하는 중으로, 향후에는 암모니아 등 다른 연료의 비중이 높아질 것이라는 관측도 나오고 있다. 관건은 가격경쟁력과 인프라가 될 것으로 보인다. 12일 한국해양진흥공사(해진공)에 따르면 올 2분기 전 세계에서 신조 발주된 선박 301척 가운데 117척(38.9%)가 대체연료 선박인 것으로 집계됐다. 이를 포함한 올해 대체연료 선박의 발주 비중은 50% 수준으로 2014년의 5배 수준으로 높아졌다 글로벌 친환경 선박 발주 잔량은 1377척 규모로 파악됐다. 이 중 LNG연료를 사용하는 비중이 970척(73%)으로 가장 많았고, 메탄올 추진선과 암모니아 추진선은 각각 226척(17%)·27척(2%)로 집계됐다. LNG추진선이 압도적 1위를 수성하는 것은 LNG연료를 운영한 경험이 많고, 기존 인프라를 활용하기 용이한 까닭으로 풀이된다. LNG연료를 제공하는 항구가 많다는 점도 힘을 싣고 있다. 특히 MSC와 CMA CGM을 비롯한 대형 해운사가 LNG추진선을 적극 활용하는 모양새다. 향후에도 LNG운반선과 컨테이너선 및 탱커선 등의 선종에서 발주가 이뤄질 전망이다. 메탄올추진선은 컨테이너선이 중심을 이루고 있다. 머스크·ONE·에버그린 뿐 아니라 HMM도 메탄올 추진선 발주 대열에 합류했다. LNG 보다 탄소배출량이 적어 향후 도입될 환경규제에도 대응할 수 있다는 논리다. 그러나 LNG에 비해 낮은 공급안정성이 발목을 잡고 있다. 메탄올 연료를 공급하고 있거나 계획 중인 항구가 27곳으로, LNG의 10분의 1 수준에 불과한 탓이다. 그린메탄올을 선택하면 탄소배출을 더욱 감축할 수 있으나, 천연가스에서 만든 그레이메탄올 보다 2배 가량 비싸다는 점도 언급된다. 해진공도 '글로벌 선사 친환경 선박 발주 현황 및 시사점' 보고서에서 메탄올의 경제성 부족을 지적했다. 메탄올추진선 물량이 LNG추진선으로 전환되는 것도 이같은 맥락으로 볼 수 있다. 한승한 SK증권 애널리스트는 머스크가 최근 LNG 2중연료 컨테이너선 발주를 위해 조선소와 논의했다고 설명했다. CMA CGM도 지난해 중국 조선소에 발주했던 메탄올추진 컨테이너선 및 HD한국조선해양과 건조의향서(LOI)를 맺은 컨선 18척을 LNG로 바꿨다고 덧붙였다. 향후 블루암모니아 등을 앞세운 암모니아추진선의 입지가 넓어질 것이라는 분석이 나오는 것도 이 때문으로 보인다. 이산화탄소(CO2)와 황산화물(SOx) 배출이 거의 없고, 저감 장치를 통해 연소시 나오는 질소산화물(NOx)을 처리할 수 있는 것도 강점이다. 국제에너지기구(IEA)는 대체연료 선박 중 암모니아가 차지하는 비중이 2030년 8%, 2040년 29%, 2050년 46%까지 커질 것으로 전망했다. 다만 독성 문제를 해결해야 할 필요가 있다. 누출시 빠르게 퍼지고 독성도 강한 탓이다. 온실효과가 강한 이산화질소(NO2)가 나오는 것도 단점으로 지목된다. 국내 대형 조선소들도 중국과의 기술력 격차 확보 등을 위해 암모니아 추진선 기술력을 끌어올리고 있다. HD한국조선해양은 2차례에 걸쳐 암모니아를 흡수하는 '일체형 암모니아 스크러버' 기술을 고도화하고 있다. 인공지능(AI)과 드론도 활용해 암모니아 누출사고를 방지한다는 계획이다. 삼성중공업은 암모니아 연료전지 추진 암모니아운반선(VLAC) 설계에 대한 기본인증(AIP)을 획득했다. 한화오션도 미국 아모지의 암모니아 전력발전 시스템을 접목한다. 업계 관계자는 “LPG추진과 수소연료전지추진을 비롯한 방식도 있으나, 경제성 및 안정성 이슈 등으로 인해 LNG·메탄올·암모니아가 주를 이룰 것"이라고 말했다. 나광호 기자 spero1225@ekn.kr

![[고려아연 창립 50돌] “시총 70조 목표… 글로벌 친환경 에너지·소재 기업 도약”](http://www.ekn.kr/mnt/thum/202408/news-p.v1.20240808.411ca98c6806418c8cb68646b78a185e_T1.jpg)

![[주간 신차] 스타일과 효율 다 잡았다…아르카나·베뉴·BMW S1000RR 출시](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.9864ddd09ea44f7db18b358325b87fe4_T1.jpg)

![[尹파면]최상목 “두달간 경제 안정적 관리…국가신인도 사수 총력”](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.abfdd874895548adbaea69bb15c126f9_T1.jpg)

![[尹 파면]‘국론 분열 예방’한 전원일치…선고는 왜 늦었나?](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.d9ca657d9eb048099d36e9cf7972540b_T1.png)

![[尹 파면]끝내 사과 없어…경호 외 예우 박탈·수사 본격화](http://www.ekn.kr/mnt/thum/202504/news-p.v1.20250404.0f6cbb3d43b84452b95e1cdb8581c2fe_T1.jpg)