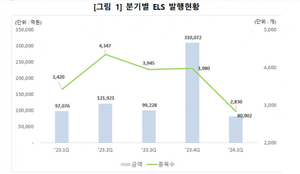

올해 1분기 주가연계파생결합사채(ELB)를 포함한 주가연계증권(ELS) 발행 금액이 74% 급감했다. 한국탁결제원은 18일 1분기 ELS 발행 금액은 8조902억원으로 직전 분기 대비 73.9% 감소했다고 밝혔다. 지난해 같은 기간 대비 16.7% 줄어들었다. 발행 종목 수도 2830종목으로 같은 기간 대비 각각 17.3%, 28.9% 감소했다. 발행형태별로는 전체 발행금액 중 공모가 86.5%(6조9945억원)를, 사모가 13.5%(1조957억원)를 차지한 것으로 집계됐다. 공모 발행금액은 전년 동기(8조4179억원) 대비 16.9%, 직전 분기(30조3239억원) 대비 76.9% 감소했다. 사모 발행금액은 전년 동기(1조2897억원)보다 15% 줄었다. 다만, 직전 분기(6833억원) 대비 60.4% 증가했다. 기초 자산 유형별로는 해외와 국내지수를 기초자산으로 지수형 ELS가 전체 발행 금액의 50.1%를 차지했다. 스탠다드앤푸어스(S&P)500와 유로스톡스50을 포함한 ELS는 각각 3조2179억원, 3조525억원이 발행됐다. 이는 직전 분기 대비 52.4%, 51%가 줄었다. 홍콩 H지수를 포함하는 ELS는 1056억원으로 전분기 대비 89.7%나 급감했다. 닛케이225를 포함하는 ELS는 1조74억원이 발행돼 전분기 대비 72.9% 줄었다. S&P 500(3조2179억원)과 유로스톡스 50(3조525억원)을 포함하는 ELS도 직전 분기 대비 각각 52.4%, 51%씩 줄었다. 발행회사로는 총 22개 ELS 발행사 가운데 상위 5개 증권사(하나·신한투자·NH투자·삼성·한국투자)가 차지하는 금액이 54.1%로 집계됐다. ELS 상환 금액은 15조5866억원으로 직전 분기 대비 44.3% 감소했지만, 전년 동기 대비 19.5% 증가했다. 미상환 발행 잔액은 59조7494억원으로 전년 동기 대비 11.7% 줄어들었다. 윤하늘 기자 yhn7704@ekn.kr

![[특징주] 제주맥주, 경영권 매각계약 끝…8%대 강세](http://www.ekn.kr/mnt/thum/202404/news-p.v1.20240418.3c51263adf674c989631445590c8c35d_T1.jpg)

![현대로템, 수은법 개정에 추가 수주 기대…목표가 4만9000원으로↑ [NH투자증권]](http://www.ekn.kr/mnt/thum/202404/news-p.v1.20240418.ef81a626c1a84d4d808bce74e6c3d33c_T1.jpg)

![[특징주] 플레이디, 틱톡 국내 진출 본격화에 18%대 강세](http://www.ekn.kr/mnt/thum/202404/news-p.v1.20240417.1a28f37f2750493ba9e527114026d4bb_T1.jpg)

![SK이노베이션, 배터리·화학 부문 실적 부진…목표가 14만원으로↓ [NH투자증권]](http://www.ekn.kr/mnt/thum/202404/news-p.v1.20240417.ab4f17dfa4574169b85bdfe0e1a6b9c0_T1.png)

![[특징주] 대동전자, 44억원 자사주 취득 결정에 이틀째 상한가](http://www.ekn.kr/mnt/thum/202404/news-p.v1.20240416.8c70a0fea6b241b383c29b5af0d0148c_T1.jpg)

![삼양식품, 1분기 영업익 깜짝실적 기대…목표가 29만원으로↑[IBK투자증권]](http://www.ekn.kr/mnt/thum/202404/news-p.v1.20240416.1959d7a0227440e596e3043f0cb808f3_T1.jpg)