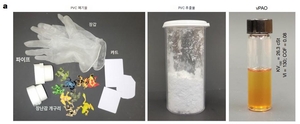

재활용이 까다로웠던 폴리염화비닐(PVC) 폐기물을 고부가가치 합성윤활유로 전환하는 기술이 개발됐다. 폐PVC를 다시 플라스틱으로 만드는 기존의 '재활용'을 넘어, 자동차와 산업기계 등에 사용되는 고성능 윤활유 원료인 폴리알파올레핀(PAO)으로 전환하는 '업사이클링' 기술이다. 미국 버지니아공대, 텍사스 A&M대학교, 캘리포니아공대 연구진은 최근 국제학술지 '네이처(Nature)'에 이같은 내용의 논문을 발표했다. ◇염소 57% PVC, 왜 재활용이 어려웠나 PVC는 건축자재, 배관, 전선 피복, 카드, 의료용품 등 광범위하게 사용되지만 재활용이 특히 어려운 플라스틱으로 꼽힌다. 가장 큰 이유는 높은 염소 함량이다. PVC 무게의 약 57%가 염소로 구성돼 있어 열적·화학적 처리 과정에서 부식성이 강한 염화수소(HCl)가 발생하기 때문이다. 여기에 PVC 제품에는 가소제와 안정제, 난연제, 무기 충전제 등 다양한 첨가제가 들어간다. 이들 물질은 재활용 과정에서 촉매를 비활성화하거나 최종 제품의 품질을 떨어뜨릴 수 있다. 기존의 열분해 방식 역시 높은 에너지를 필요로 하는 데다, 최종적으로 얻어지는 제품의 경제적 가치가 낮다는 문제가 있었다. 결국 PVC 재활용은 '기술적으로 가능하느냐'보다 투입되는 비용에 비해 얼마나 높은 가치를 가진 제품을 만들어낼 수 있느냐가 중요한 과제였다. ◇70℃에서 PVC의 염소를 빼고 윤활유 원료로 전환 연구진은 이 문제를 PVC의 화학적 특성을 역으로 이용하는 방식으로 풀었다. 핵심 기술은 탈(脫)할로겐화-알킬화(dehalogenation-alkylation)다. 약 70℃의 비교적 온화한 조건에서 저가 촉매인 염화알루미늄(AlCl₃)을 이용해 PVC에서 염소를 제거하고, 이 과정에서 형성되는 반응성 부위에 알파(α)-올레핀(분자 끝에 반응성이 높은 이중결합을 가진 탄화수소)을 결합시킨다. 동시에 길다란 PVC 고분자 사슬을 적절한 길이로 절단해 적합한 분자량을 가진 윤활유를 만들어낸다. 이렇게 만들어지는 물질이 비닐 유래 폴리알파올레핀(vinyl-derived polyalphaolefin, vPAO)이다. 최종 분자는 길다란 중심 사슬 옆으로 갈래 사슬이 달린 '빗 모양(comb-like)' 구조를 형성한다. 연구진은 이 구조가 윤활 표면에서 안정적인 경계막을 만들어 마찰과 마모를 줄이는 데 유리하다고 설명했다. ◇실제 폐PVC에서도 고성능 윤활유 생산 이번 연구의 중요한 부분은 실험실에서 만든 순수 PVC에만 적용한 것이 아니라는 점이다. 연구진은 파이프와 카드, 장갑, 장난감 등 여러 종류의 PVC 제품이 섞인 실제 폐기물 혼합물을 원료로 사용했다. 실제 폐기물에는 탄산칼슘과 같은 무기 충전제와 금속 화합물, 프탈레이트계 가소제 등이 포함돼 있기 때문에 테트라하이드로푸란(THF)이라는 유기용매에 폐PVC를 녹인 뒤 불용성 첨가제를 걸러내는 전처리 과정을 거쳤다. 연구진은 폐PVC를 THF에 녹인 뒤 불용성 충전제를 여과하고, 물과 이소프로판올을 이용한 침전 과정을 통해 금속염과 유기 첨가제를 제거했다. 이러한 전처리는 불순물이 핵심 촉매인 염화알루미늄의 활성을 떨어뜨리는 것을 막기 위한 것이다. 이후 탈염소화-알킬화 반응을 진행해 윤활유를 생산했다. 탈염소화 효율은 99.98% 이상으로 나타났고, 최종 윤활유 속의 잔류 염소 농도는 100ppm 미만으로 낮아졌다. 반응 과정에서 발생하는 염화수소는 산화아연(ZnO)을 이용해 중화했다. ◇점도지수 최대 130…상용 PAO보다 뛰어난 내마모성 이렇게 얻은 vPAO는 성능 시험에서도 눈여겨볼 결과가 나왔다. vPAO는 PVC 사슬의 절단 정도와 결합하는 α-올레핀의 길이를 조절함으로써 분자량과 점도를 폭넓게 조절할 수 있었다. 점도지수(VI)는 최대 130에 달했고, 마찰계수도 약 0.08~0.15 수준으로 낮았다. 특히 실제 폐PVC 혼합물에서 제조한 v10PAO(탄소 10개짜리 α-올레핀인 1-데센을 사용해 만든 vPAO를 의미)는 상용 PAO10(점도 등급이 10인 상용 PAO 계열 윤활유)과 PAO40(점도 등급 40인 윤활유)보다 마모 부피가 현저히 낮은 것으로 나타났다. 연구진은 이러한 내마모성이 vPAO의 독특한 빗 모양 분자 구조와 관련 있다고 설명했다. 중심 사슬에 긴 옆 사슬이 결합된 구조가 마찰면에서 효율적으로 배열돼 고압과 강한 전단 조건(빠르게 서로 미끄러지는 상황)에서도 윤활막이 쉽게 끊어지지 않는다는 것이다. ◇폐기물은 싸고 윤활유는 비싸다…경제성도 확보 이 기술이 산업계에서 주목받을 수 있는 또 다른 이유는 경제성이다. 연구진의 기술경제성 분석(TEA)에 따르면 연간 5만t 규모의 생산 설비를 가정할 경우 연간 약 1억6000만 달러의 매출과 1960만 달러의 순이익이 가능할 것으로 분석됐다. 내부수익률(IRR)은 22.8%, 투자회수기간은 약 4.26년으로 추산됐다. 분석에서는 PVC 폐기물 가격을 톤당 약 870달러로, 생산되는 PAO 윤활유의 시장가격을 톤당 약 3000~6000달러로 가정했다. 폐플라스틱을 저가의 원료로 사용하는 대신 훨씬 높은 부가가치를 가진 제품으로 전환함으로써 경제성을 확보하는 구조다. 다만 상업화 가능성을 낙관하기에는 아직 해결해야 할 과제가 있다. 현재 공정에서 원가에 가장 큰 영향을 미치는 요소 가운데 하나가 PVC 폐기물이 아니라 α-올레핀이다. 대표적으로 사용되는 1-데센과 같은 α-올레핀의 가격과 공급 안정성이 전체 공정의 경제성에 중요한 영향을 미친다. 연구진은 장기적으로 폴리에틸렌(PE)이나 폴리프로필렌(PP) 등 다른 폐플라스틱에서 α-올레핀을 생산해 이를 다시 PVC 윤활유 제조에 사용하는 방안을 제시하고 있다. 이렇게 되면 PVC 폐기물뿐 아니라 다른 폐플라스틱까지 하나의 순환형 화학공정으로 연결할 수 있다. ◇'재활용'에서 '고부가가치 업사이클링'으로 이번 연구의 의미는 PVC를 얼마나 많이 재활용할 수 있느냐에만 있지 않다. 핵심은 폐기물에 포함된 탄소를 얼마나 높은 경제적 가치를 가진 제품으로 전환할 수 있느냐에 있다. 연구진은 이 기술이 PVC 외에도 폴리염화비닐리덴(PVDC), 염화폴리에틸렌(CPE) 등 다른 할로겐화 고분자에도 적용될 가능성이 있다고 보고 있다. 이는 폐플라스틱을 단순히 다시 플라스틱으로 만드는 기계적 재활용이나 연료로 전환하는 방식에서 한 단계 더 나아가, 고부가가치 화학제품을 생산하는 '화학적 업사이클링'으로 폐플라스틱 자원화의 방향을 전환할 가능성을 보여준다. 다만 실제 산업 현장에 적용하려면 대량의 폐PVC를 안정적으로 확보하고, 다양한 첨가제가 포함된 폐기물을 경제적으로 전처리하며, 염소 부산물을 안전하게 처리해야 한다. 무엇보다 실험실 규모에서 확인된 수율과 윤활 성능이 대형 상업설비에서도 유지되는지 검증해야 한다. 그럼에도 이번 연구는 PVC 폐기물이 고급 윤활유의 원료가 될 수 있다는 점을 확인했다는 데 큰 의미가 있다. 또, 향후 플라스틱 순환경제가 '재활용률' 중심에서 '폐기물의 경제적 가치 극대화' 중심으로 이동할 수 있음을 보여주는 사례로 평가된다. 강찬수 기후환경 전문기자 kcs25@ekn.kr

![[내일날씨] 수도권·남부 체감 33도 무더위…동해안 20~60㎜ 비](http://www.ekn.kr/mnt/thum/202608/rcv.YNA.20260811.PYH2026081110320005300_T1.jpg)

![[에너지 소식] 귀뚜라미그룹, 동작구에 장학금 1억 전달…한난, 우즈벡과 열병합 협의](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.78f03ea473914d65b4884611552d6155_T1.jpg)

![[환경소식]“미래 세대의 기후 지식 겨루기” 기상청, ‘제3회 기후변화과학 퀴즈대회’ 마쳐](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260810.bd8b77bf50af4fa585d7388b843b7f04_T1.png)

![[금융 풍향계] “상환 능력 다시 본다”…토스·고려저축은행, 신용평가 정교화 外](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.32a5392e57a942e08301b6637e5c005c_T1.jpg)