외국인 관광 도시민박업과 한옥체험업 활성화를 위해 서울시가 지원하는 사업인 서울스테이에서 3년 연속 우수 시설로 이름을 올린 곳은 '흑석함께집 비엔비'·'사적인'·'웰컴미스테익스'로 나타났다. 7일 서울시와 서울관광재단은 2026 우수 서울스테이 18곳을 선정해 발표했다. 서울의 일상을 경험할 수 있는 외국인 숙박시설로 도시민박업 10곳과 한옥체험업 8곳이 선정됐다. 서울스테이는 외국인 관광객을 대상으로 하는 도시민박업과 한옥체험업의 등록을 활성화하고 운영 역량을 강화하기위해 서울시가 추진하는 지원사업이다. 현재 약 803개 업체가 등록·운영되고 있다. 외국인 관광 도시민박업 중에서도 3년 연속 우수시설로 이름을 올린 곳은 '흑석함께집 비엔비'였다. 서울 동작구에 위치한 이 곳은 가까운 한강변과 노들섬에서 산책과 달리기, 자전거 라이딩 등을 즐길 수 있는 장점이 있다. 한옥체험업 중에서 3년 연속 우수시설을 차지한 곳은 '사적인'과 '웰컴미스테익스'였다. 사적인은 서울 광화문 인사동길과 삼청동길이 시작되는 골목에 위치했다. 1929년 건축된 한옥을 개조한 곳으로 마당과 중정을 가진 숙소다. 웰컴미스테익스는 2층 한옥을 현대식으로 개조한 곳으로 독채공간을 제공한다. 서울 광화문에 위치한 곳으로 부암동 인근 성곽길을 거닐고 곳곳에 자리한 갤러리와 소규모 박물관을 방문할 수 있다. 2026 우수 서울스테이에 선정된 18곳은 1차 서류평가와 2차 전문가 현장 평가를 거쳐 최종 선정된 곳이다. 1차 평가는 숙소 현황과 우수 서울스테이 기술서 등 제출서류를 중심으로 진행됐으며, 2차 평가는 서류를 통과한 30곳을 대상으로 숙박‧관광‧안전 분야 전문가로 구성된 4명의 심사위원단이 현장을 직접 방문해 △시설 및 위생 △안전관리 △고객서비스 △숙소 인근 주민 불편 예방 노력 등을 종합적으로 평가했다. 특히 올해는 안전과 주민 상생을 고려한 '지속 가능한 숙소'를 선정하기 위해 안전‧소방 관련 평가 비중을 확대하고 안전 전문가를 현장평가에 참여시켰다. 시설 안전관리 미흡 여부를 감점 항목으로 신설하는 등 심사의 실효성을 높였다. 이번 공모에는 총 48곳이 지원했으며, 선정 업체에는 인테리어 개선과 안전시설 보강 등에 활용할 수 있는 최대 500만 원의 사업비 및 서울시‧재단 관광마케팅사업 연계 참여기회 제공, SNS 홍보‧마케팅 등을 지원할 예정이다. 2024년부터 2026년 3년 동안 두 차례 서울스테이에 선정된 도시민박업 숙소는 △강남스테이 △아트몬 △캄스테이 서울 △토투 서울 △라라 게스트하우스 △마리하우스2 △스테이서울 스테이션 △스트라벨리 △하이얀 △한강파크하우스 다. 같은 기간동안 두 차례 서울스테이에 선정된 한옥체험업 숙소는 △락고재 △클래식 고택 △사임당 귀한그대 △홍유가인 △한옥게스트하우스 동촌재 다. 조성호 시 관광체육국장은 “최근 서울살이 등 지역주민처럼 하루를 보내는 생활밀착형 관광 수요가 증가하면서 외국인관광 도시민박업과 한옥체험업이 서울의 다양한 매력을 경험할 수 있는 숙박 형태로 주목받고 있다"며 “서울만의 개성과 안전성을 갖춘 우수 숙박시설을 지속적으로 발굴하고 지원해 세계인이 머물고 싶은 서울을 만들어 나가겠다"고 말했다. 송윤주 기자 syj@ekn.kr

![[단독] “상가 단독 재건축 의사 밝힌 적 없다”…임시관리인 답변에 올림픽선수촌 공방 새 국면](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260807.fc3206e0d9d04bf4af001461593722f3_T1.jpg)

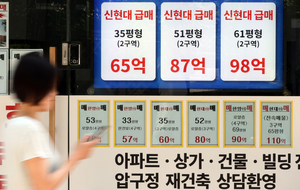

![[단독] 종부세 개편 ‘강남벨트’ 직격…용산 증세 주택 평균 1449만원 늘어](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260807.73296dcf656c4a0d96ee528ac50f8668_T1.jpg)

![[무안 참사, 그 이후 ②] 회의록 속 ‘보잉 책임’ 언급…‘제2 쿠팡 사태’ 우려](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.1fd29f41f6314d988750c89bf3f094da_T1.png)

![[특징주] NHN, 2분기 ‘어닝 서프라이즈’…강세](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260811.248bab6d4edb4d118f12e12f086ff58e_T1.png)

![[특징주] 광통신株, 전날 급등분 일부 반납](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260325.c957b575a8bc49bca58eb9bed9d2a664_T1.png)

![[환경소식]“미래 세대의 기후 지식 겨루기” 기상청, ‘제3회 기후변화과학 퀴즈대회’ 마쳐](http://www.ekn.kr/mnt/thum/202608/news-p.v1.20260810.bd8b77bf50af4fa585d7388b843b7f04_T1.png)